Ett skakigt ekonomiskt läge och fackliga lönekrav som inte ökar risken för ökad inflation, men framtiden är osäker.

Det är lite mer än en vecka kvar tills parterna inom industrin ska ha enats om ett nytt lönemärke för svensk arbetsmarknad. Det vi vet i dag är att de opartiska ordförandena – industriparternas egna medlare – har lagt fram en skiss på ett treårigt avtal som arbetsgivarna har reagerat försiktigt positivt på och att Facken inom industrin har reagerat i lite skarpare ordalag.

Men en tydlig gemensam nämnare i parternas kommentarer är det osäkra ekonomiska läget. För båda sidor innebär detta självklart att viljan att sluta ett långt avtal minskar, likväl som det senaste årets inflationschock ökar sannolikheten för att det nya avtalet – likt i Tyskland och Finland – kommer att innehålla någon form av engångssumma.

Mycket talar för att produktivitetstillväxten kommer att vara som svagast i år

Den turbulenta period som vi nu befinner oss i – i spåren av pandemin och mitt i ett fullskaligt krig i Europa – kan även komma att utmana ett av den svenska lönebildningens grundfundament: att de nominella löneökningarna över tid ska utvecklas i linje med ekonomins löneutrymme. Så har det varit sedan Industriavtalets tillkomst 1997 och det är förklaringen till varför löneökningarna efter finanskrisen har ökat långsammare än före. Det är också därför som löneandelen har varit oförändrad under den här perioden.

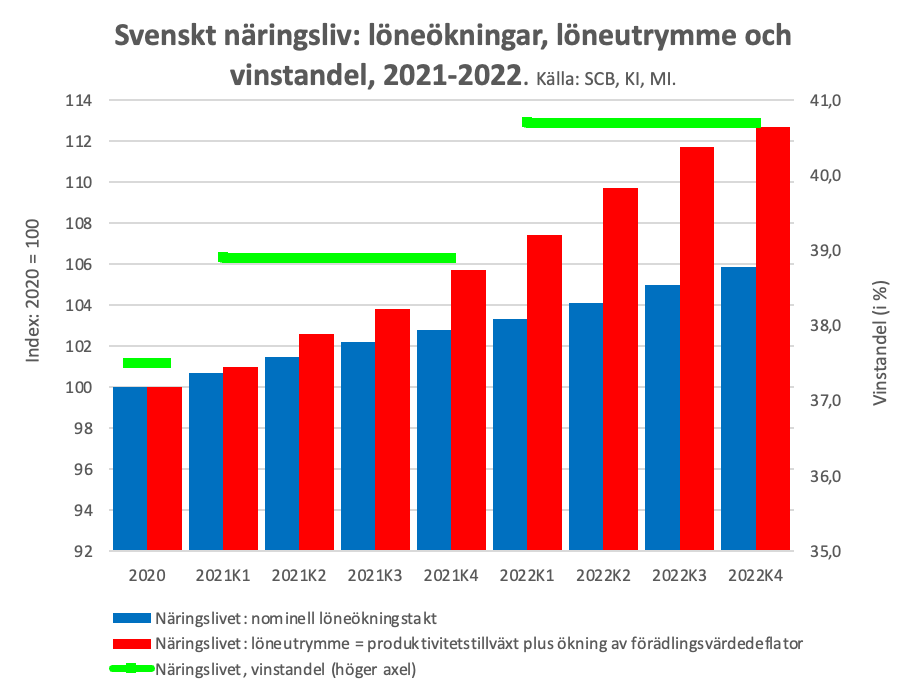

Trots en vinstandel över det historiska snittet år 2020, har skillnaden mellan löneutrymme och löneökningar ökat ytterligare de allra senaste, turbulenta åren. Det ser vi av diagrammet. Utan att fokusera alltför mycket på enskilda decimaler, ser vi att löneutrymmet har ökat med drygt tolv procent och lönerna med hälften så mycket de två senaste åren. Därmed har vinstandelen ökat. 2022 års vinstandel är den högsta sedan 1994 och den förväntas ligga över sitt historiska snitt åtminstone i två år till.

Bakom den ovanligt snabba ökningen av löneutrymmet under 2022 ligger en svag produktivitetstillväxt och en snabb tillväxt av näringslivets försäljningspriser, skapad av hög efterfrågan, höga världsmarknadspriser och en svag växelkurs.* Det betyder att näringslivet kan ”finansiera” höjda löner med de ökade intäkter som de snabba prisökningarna genererar.

Men eftersom det är av stort värde för oss alla om inflationen faller tillbaka så snart som möjligt, får vi hoppas att den här delen av löneutrymmet kommer att krympa snabbt under innevarande och nästa år.

Det hittills sagda leder till tre slutsatser.

Den första är att med de fackliga avtalskrav som nu ligger på bordet är risken för en pris-löne-spiral obefintlig. Skälet är enkelt: näringslivets löneutrymme har under flera år ökat snabbare än lönerna. Detta har höjt vinstandelen till rekordnivåer och innebär att näringslivets långsiktiga lönsamhet inte hotas av en period då lönerna ökar snabbare än löneutrymmet. Näringslivet behöver således inte höja sina försäljningspriser mer än vanligt för att nå en över tid genomsnittlig vinstandel. Spridningseffekten till konsumentpriserna kommer därför att vara måttlig – givet att näringslivets prissättningsmakt inte har stärkts under de turbulenta åren.

Den andra, och relaterade, slutsatsen är att effekten av den nu pågående avtalsrörelsen på den långsiktiga vinstandelen inte kommer att kunna utläsas förrän om flera år. Är de inneboende krafterna i det ekonomiska systemet så balanserade att de automatiskt kommer att återföra ekonomin till sin tidigare jämvikt? Eller kommer det att krävas framtida lönemärken som syftar till att ”tvinga” upp löneandelen till sitt historiska snitt? Hur skulle en sådan strategi i så fall se ut?

Den tredje slutsatsen är att nuvarande turbulenta ekonomi tydliggör skillnaden mellan löneutrymme och reallöneutrymme. Företagens försäljningspriser påverkar löneutrymmet, men inte reallöneutrymmet. Det som bestämmer reallöneutrymmet är produktivitetstillväxten – eller hur mycket mer produktion som en arbetstimme kan generera.

Och i detta fall har Sverige både en konjunkturell och strukturell utmaning. Ur ett konjunkturellt perspektiv finns det mycket som talar för att produktivitetstillväxten kommer att vara som svagast i år, när tillväxten i ekonomin mattas av fortare än sysselsättningen. Om än mindre markerat, kommer detta sannolikt att gälla även nästa år.

Bakom detta har vi tiotusenkronorsfrågan: varför har produktivitetstillväxten i västvärlden fallit tillbaka efter finanskrisen 2008 och vad kan göras för att vända trenden? När den konjunkturella nedgången har ebbat ut, har Facken inom industrins produktivitetskommission förhoppningsvis bidragit med några nya perspektiv, insikter och förslag som bär på potentialen att skifta upp näringslivets strukturella produktivitetstillväxt.

Om vi når dit är så klart höljt i dunkel, men något som är säkert är att industriparternas löneförhandlare även efter att det nya lönemärket har landats kommer att ha arbetsmarknadens mest fulltecknade kalendrar.

*=Förädlingsvärdedeflatorn mäter prisutvecklingen på alla produkter (inkl löner), inte bara de som ingår i konsumentprisindex (KPI).

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.