Lönsamheten i svensk ekonomi är just nu extremt god. Det förklaras av en generös pandemipolitik och att företagen under inflationskrisen har höjt sina priser mer än vad deras kostnader motiverar. Detta har eldat på inflationen och urholkat löntagarnas reallöner mer än nödvändigt, menar Daniel Lind.

Det som har förvånat prognosmakarna allra mest det senaste året är sannolikt hur väl arbetsmarknaden har hållit emot när BNP-tillväxten har tappat fart. Sedan första kvartalet 2022 har, till exempel, efterfrågan i ekonomin (BNP) ökat med endast 0,8 procent samtidigt som antalet arbetade timmar har ökat med 5 procent.

Varför ökar användningen av arbetskraft så snabbt när efterfrågan på företagens produkter nästan är oförändrad? Vad förklarar den här avvikelsen från det historiska mönstret?

En tes är att företagen bedömer att den svaga BNP-tillväxten är tillfällig och att många företag därför väljer att vara ovanligt försiktiga med personalminskningar. En annan tes är att många företag upplever en generell brist på arbetskraft, vilket då skulle leda till att företagen inte vill säga upp personal eftersom de, när efterfrågan tar fart igen, skulle få svårt att hitta nyanställda med likvärdig kompetens och erfarenhet. En tredje tes, som inte på något sätt utesluter någon av de två första, är att företagens lönsamhet är så god att de tycker att det är värt att behålla personalen, trots att det kortsiktigt kan leda till en något lägre lönsamhet.

För företagens lönsamhet ligger på en extremt hög nivå. Det ser vi av diagrammet. I det visas hur lönsamheten per produkt har utvecklats i svensk ekonomi sedan millennieskiftet. Men som du ser – det är inte bara den extrema snabba lönsamhetsförbättringen den allra senaste tiden som är utmärkande för diagrammet. Vi ser också att under pandemiperioden var lönsamhetsutvecklingen mycket gynnsam – och detta trots att ekonomin krympte. Det tredje vi ser av diagrammet är att den här perioden med förbättrad lönsamhet är ovanligt lång.

Dessa iakttagelser leder till slutsatsen att vi just nu befinner oss på toppen av en företagsvinsternas superkonjunktur; vinsten per producerad produkt har under det här förloppet ökat med mer än 30 procent.

Vad kan förklara den här superkonjunkturen?

Ett uppenbart svar är att ”överbryggningen” av lönsamheten under pandemiperiodens recession förklaras – så här i efterhand – av mycket väl tilltagna företagsstöd. Utan dem hade vinsten per producerad produkt minskat betänkligt. När en kris så snabbt och så dramatiskt förändrar världsekonomin, är det så klart extremt svårt att med någon precision bedöma hur mycket finanspolitisk stöttning ekonomin behöver för att inte falla samman fullständigt. Men med det sagt, borde vi inte ge oss utrymme att lite mer ingående diskutera pandemipolitiken? Hade vi kunnat nå samma utfall i termer av BNP och sysselsättning utan att överföra så mycket av våra gemensamma resurser till företagens kassakistor?

Ett andra svar har, som du säkert vet, diskuterats i den internationella och svenska ekonomisk-politiska debatten alltsedan inflationsbrasan tändes, och handlar om företagen har haft möjlighet att höja sina försäljningspriser i en sådan utsträckning att deras lönsamhet har förbättrats ytterligare. Diagrammet ovan antyder att så är fallet i Sverige. Från en redan mycket hög nivå har vinsten per producerad enhet gradvis ökat extremt snabbt det senaste året – och detta har skett samtidigt som BNP-tillväxten har försämrats.

Den här utvecklingen är utgångspunkten för diskussionen om det förekommer greedflation, eller smygflation. Med detta avses om företagen har höjt sina försäljningspriser mer än vad de ökade insatspriserna kan motivera. Om så är fallet har företagen, i en tid av snabbt stigande inflation och stor osäkerhet, passat på att förbättra sin lönsamhet – till priset av onödigt höga konsumentpriser och till ett onödigt stort fall i löntagarnas reallöner och köpkraft.

Min uppfattning är att den svenska diskussionen om greedflation hittills har saknat stringens. Av två skäl. För det första handlar det om att utgångspunkten har varit om företagen har agerat på ett sätt som har ökat deras lönsamhet eller om den har varit oförändrad. Men det ekonomiskt rationella är inte att i alla lägen försvara högre eller oförändrade vinster, utan att vi fördelar resurserna och bördorna på ett sätt som långsiktigt gynnar samhällsekonomin. I ljuset av diagrammet ovan hade en svagare vinstutveckling det senaste året sannolikt varit ekonomiskt fördelaktigt.

För det andra baseras förekomsten av greedflation, som sagt, på om försäljningspriserna ökar snabbare än insatspriserna. Problemet med detta är att insatserna som fångas in av insatspriserna bara utgör en del av företagens totala kostnader. Framför allt ingår inte företagens lönekostnader. Det betyder att om både försäljningspriserna och insatspriserna ökar med 10 procent, då kommer lönsamheten att öka så länge som lönerna ökar långsammare än med 10 procent.

Skälet till detta är att den viktade kostnaden för samtliga kostnadsposter – i detta fall insatser och löner – ökar långsammare än försäljningspriserna. Kontentan blir följande: även om försäljningspriserna ”bara” ökar i samma takt som insatspriserna, det vill säga då ingen definitionsmässig greedflation föreligger, kommer lönsamheten att förbättras. Greedflation är således inte ett nödvändigt villkor för en situation där företagen har dragit nytta av inflationschocken och förbättrat sin lönsamhet. Greedflation uppstår utan greedflation.

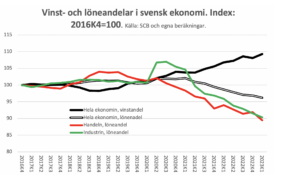

Avslutningsvis: Har den snabba förbättringen av lönsamheten per produkt sedan skarven 2016-17 också resulterat i en högre vinstandel och en lägre löneandel i svensk ekonomi?

Diagrammet nedan visar att vinst- och löneandelarna var i stort sett oförändrade under superkonjunkturens första år, men att något började hända pandemiåret 2020. Under 2021 blev det tydligt vad som var på gång: en i hela ekonomin snabbt förbättrad vinstandel och en lika snabbt försämrad löneandel. Samma sak ser vi i två omdiskuterade branscher: industrin och handeln.

Trots en gradvis allt svagare BNP-tillväxt, och trots ett ökat antal arbetade timmar, har löneandelen fortsatt att falla därefter. Det kan finnas många förklaringar till det, men den viktigaste boven i dramat är, tror jag, att företagen har höjt sina priser så mycket att det mer än väl kompenserar för deras ökade – totala – kostnader. Dessa prishöjningar har inte bara resulterat i en rekordhög vinstandel, utan är även ett tydligt tecken på att det senaste årets inflationschock till allra största delen förklaras av ökade vinster, inte av ökade löner. Det finns det numera siffror på. Men mer om det i annat sammanhang.

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.