Klass Genom bidrag, avdrag och förmånliga skatter är det billigt att vara rik i Sverige idag. Tyvärr stämmer också det motsatta: Det är dyrt att vara fattig.

Klyftorna ökar i Sverige och är idag större än vad de någonsin varit – åtminstone sedan SCB började mäta klyftorna 1991. Och det är de rika som sticker iväg. Den rikaste tiondelen har nästan lika stor del av den totala disponibla inkomsten som den halvan av befolkningen som har lägst inkomst.

Idag är spiralen, uppåt eller nedåt, så gott som självspelande. Genom den politik som förts de senaste tre decennierna har möjligheten för redan välbeställda att få det ännu bättre bara ökat. Samtidigt har det på många sätt blivit tuffare för dem som redan från början har sämre förutsättningar.

Moderaterna gick till val på att införa ett bidragstak, att de samlade bidragen inte får överskrida en viss summa, med argumentationen att det måste löna sig att jobba. Men det finns fler bidrag som inte ingår i bidragstaket – de avdrag, subventioner och skatter som framförallt nyttjas av, och gynnar, den rika delen av befolkningen.

Boende: Avdrag och skatter

De som bor i bostadsrätt eller villa har det, i snitt, bättre ställt än de som bor i hyresrätt. Samtidigt har de senaste 20 åren gett höginkomsttagare mer pengar i plånboken, bland annat på grund av möjligheten att äga sitt boende.

Att äga sitt boende har de senaste 20 åren varit en väldigt god affär, vilket är en av anledningarna till att det växande antalet miljonärer i Sverige. Avkastningen på bostadsrätter och villor var mellan åren 1998 – 2012 lika bra eller till och med bättre än på aktier enligt en rapport från då existerande Statens bostadskreditnämnd (BKN).

Skattelättnader, som sänkt fastighetsskatt, ränteavdrag, rot-avdrag, och en platt fastighetsavgift, har framförallt gynnat dem som äger sina bostäder. Resultatet är att nuvarande skatte- och subventionsregler bidrar till att det årligen är omkring 30 000 kronor billigare att äga sitt boende jämfört med att hyra.

De som bor i köpelägenheter och villor lägger i snitt mindre av sin disponibla inkomst på boende och den siffran har stadigt sjunkit – 4 respektive nästan 6 procentenheter mindre för dem i bostadsrätter och ägda småhus sedan 2004.

För den som äger sin bostad är det också förmånligt att hyra ut hela bostaden eller delar av den. Den som hyr ut som privatperson får skatteavdrag och kan numera också ta ut marknadshyra.

Att systemet gynnar de som har råd att köpa och äga en bostad råder det inga tvivel kring tycker Hillevi Larsson, Socialdemokratisk riksdagsledamot.

– De som redan äger sitt boende och som klarar av att betala räntor och liknande, de är vinnare i systemet. Det är inte bara det att de har skattemässiga fördelar, dessutom har räntorna varit rekordlåga och bostäderna har stigit i värde. Många som äger sitt boende sitter på en förmögenhet idag, så är det ju inte för hyresgäster, de får ju ingenting när de flyttar. Sedan är det klart att det är en del av systemet, det är så det är, men politiken har förstärkt den här skevheten, säger Hillevi Larsson.

Den rikaste tiondelen av hushållen får 20 gånger mer subventioner än den ekonomiskt svagaste.

Hyresgästföreningen delar bilden av att systemet som det är utformat nu missgynnar hyresgäster. Martin Hofverberg, chefsekonom på Hyresgästföreningen, tror att det också delvis är systemet som har gjort att bostadsvinsterna har kunnat stigit så kraftigt.

– Med dagens system blir hyresrätten ett dyrare val. Samtidigt kan man tänka sig att vi har hjälpt till att pusha upp priserna med skattereglerna. Ränteavdragen inte minst, säger Martin Hofverberg.

Ränteavdraget innebär att man får dra av 30 procent av sina ränteutgifter i deklarationen om man lånat pengar, genom ett privatlån eller bolån. Drygt 70 procent av Sveriges hushåll betalar räntor på lån, i huvudsak bolån. Avdragen kostar statskassan omkring 32 miljarder kronor per år, vilket kan jämföras med att exemplevis gratis kollektivtrafik i hela landet hade kostat 18 miljarder.

Hur mycket hushållen får tillbaka genom avdraget varierar dessutom kraftigt mellan olika grupper. Den rikaste tiondelen av hushållen får 20 gånger mer subventioner än den ekonomiskt svagaste, rapporterar SVT.

Enligt SCB var bland sammanboende med barn medelbeloppet drygt 25 000 kronor för de 25 procent av hushållen som har de högsta inkomsterna. Det är mer än tre gånger så mycket som för de 25 procenten med de lägsta inkomsterna.

Storleken på ränteavdraget beror såklart på storleken på lånet och för att få låna det som behövs för att köpa en bostad till högt pris krävs en hög inkomst.

Enligt SCB beror det betydligt lägre beloppet för hushållen i låginkomstgruppen dels på att de har köpt billigare bostäder, men också på att de i större utsträckning än höginkomstgruppen hyr sin bostad och därför inte har några bolån hos banken.

2016 låg genomsnittet i Danderyd där över 21 procent av hushållen får tillbaka över 20 000 kronor, enligt siffror från SCB. I topp på listan finns också Vaxholm och Lidingö. I Gullspång och Munkfors får inte ens 1 procent av invånarna tillbaka så mycket.

Skatter och avdrag: Förmögenhetsskatt och Rot- och Rutavdrag

Regeringen Reinfeldt införde Rut- och Rotavdrag i Sverige. Så väl Rot som Rut nyttjas framförallt av samhällets mer välbeställda. Både Hillevi Larsson (S) och Martin Hofverberg, Hyresgästföreningen, lyfter framförallt ROT-avdraget som ytterligare en aspekt som gör bostadsrätten mer gynnsam.

– Sverige har ett stöd, Rot, för att riva ut kök vart femte år i fina lägenheter, medan det från statens håll inte har hjälpts till och renoverat miljonprogrammen. Det är väldigt skevt, säger Martin Hofverberg.

Danderyd är den kommun där Rot- och Rutavdragen används mest. 25,1 procent använder sig av Rot och 26,3 procent använder sig av Rut, enligt SCB:s statistik. I snitt fick en familj i Danderyd, som använder både Rut- och Rotavdrag, tillbaka strax över 27 000 kronor år 2016, över 2200 kronor i månaden.

Att jämföra med en familj i Sveriges fattigaste kommun, Laxå, som får tillbaka knappt 8000. Trots att 16 procent av befolkningen nyttjar Rot, och 6,5 procent använder sig av Rut.

Förra året betalas det i hela landet ut dubbelt så mycket Rotavdrag, 9 miljarder, som bostadsbidrag, 4,7 miljarder samma år. Rutavdraget kostade 2017 2,5 miljarder.

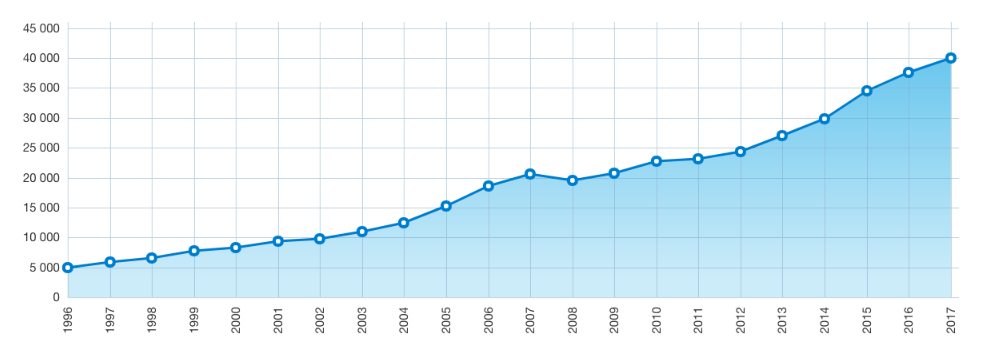

Sverige får allt fler miljardärer. 2017 var de 184 stycken, det är 400 procent fler än för 20 år sedan, skriver Veckan Affärer. Tillsammans kontrollerade de förra året en sammanlagd förmögenhet på 2140 miljarder kronor. Det är nästan hälften av Sveriges BNP.

Värdet av alla privata förmögenheter i Sverige i förhållande till de totala inkomsterna har fördubblats på 20 år, och är i dag på sin högsta nivå på över tvåhundra år.

Även kapitalinkomsterna i Sverige ökar, alltså inkomster utanför lön och näringsverksamhet, som exempelvis vinst vid försäljning av tillgångar, utdelning av aktier, uthyrning av privata tillgångar och ränteutgifter. 2015 uppgick kapitalinkomsterna till 340 miljarder kronor. Skatten på kapitalinkomster är låg i förhållande till skatten på vanlig lön.

De som tjänar allra mest pengar på kapitalvinster är de vars lön överstiger 515 000 kronor om året, enligt SCB:s siffror.

Det ärvs årligen kapital till ett värde av en sjättedel av hushållens disponibla inkomster, men arven är inte jämnt fördelade, utan de arvingar som har högst inkomst är också de som ärver mest pengar.

Sedan 2007 beskattas inte förmögenhet i Sverige längre. Direkt i kölvattnet av skattelättnaden slapp cirka 225 000 personer med en förmögenhet över 1,5 miljoner kronor att skatta för den rikedomen och årligen kostade det statsfinanserna nästan 5 miljarder kronor.

Men redan innan hade de allra rikaste sluppit undan. 1997 gjorde Socialdemokraterna det i princip frivilligt att betala förmögenhetsskatt genom att till exempel ändra skattereglerna för innehav av vissa aktier. Båda skattelättnaderna 1997 och 2007 motiverades med att mer pengar skulle förbli inom landet.

Sveriges Radio rapporterade 2007 att skattelättnaden fick Skatteverket att inte längre göra några större ansträngningar att försöka hitta pengar som rika svenskar gömt undan utomlands.

I den samlade förmögenheten som ägs av de svenska miljardärerna samsas nya pengar och gamla ärvda. Enligt en rapport från SNS har betydelsen av ärvt kapital ökat i Sverige på senare tid. Det ärvs årligen kapital till ett värde av en sjättedel av hushållens disponibla inkomster, men arven är inte jämnt fördelade, utan de arvingar som har högst inkomst är också de som ärver mest pengar, skriver rapportförfattarna.

I Sverige har vi sedan 2004 ingen arvs- eller gåvoskatt. Den avskaffades av den socialdemokratiska regeringen med stöd av Vänsterpartiet.

Docenten i nationalekonomi och en av medförfattarna till SNS:s rapport, Åsa Hansson, säger till Hufvudstadsbladet, inför att Finland ska rösta i frågan under hösten, att den svenska arvs-och gåvoskatten framförallt slog mot medelinkomsttagare.

– Det ledde till att väldigt många måste betala. Samtidigt var det lätt att kringgå skatten genom planering, särskilt för dem som var förberedda på arvet.

Men det ledde också till att förmögenhetsskatten slopades ett par år senare menar Åsa Hansson.

– Det var Vänsterpartiet som valde att arvsskatten skulle slopas, eftersom man ansåg att den drabbade låginkomsttagare mer än förmögenhetsskatten. Följden blev bara att slopandet av arvs- och gåvoskatten öppnade en möjlighet att också kringgå förmögenhetsskatten. Sista december varje år kunde man ge bort sin förmögenhet och få tillbaka den i januari, säger Hansson.

SNS rekommenderar att en arvsskatt på stora arv återinförs. De skriver: »En arvsskatt är ett av politikens träffsäkrare instrument för att utjämna olikhet i livschanser.«

Sjukvård: Försäkringar och god tillgång

Att må bra har blivit en klassfråga. Medellivslängden mellan personer med för- respektive eftergymnasial utbildning är 6,2 år, enligt Folkhälsoinstitutets rapport Folkhälsan. Och skillnaderna mellan utbildningsgrupperna har ökat mellan åren 2006–2016.

I vissa områden är skillnaderna ännu mer påtagliga. En högutbildad Danderydsbo lever 18 år längre än en lågutbildad person i Vårby, skriver Mats Wingborg i en ny rapport från Katalys.

Allt fler svenskar tecknar en privat sjukförsäkring. Någon som Dagens Arena har rapporterat om tidigare.

Sedan första juli i år är det inte subventionerat av staten längre, utan förmånsbeskattas likt många andra förmåner. Finansministern Magdalena Andersson (S), sa tidigare i år att »de som vill betala för privat sjukvård eller teckna sjukvårdsförsäkring har all rätt att göra det, men en sån förmån ska inte skattebetalarna subventionera. Skatter ska gå till den hälso- och sjukvård som kommer alla till del«.

Centerpartiet, Liberalerna och Kristdemokraterna gick till val på att slopa förmånsbeskattningen igen. Även Moderaten Lotta Finstorp sa vid ett panelsamtal under årets politikervecka i Almedalen att M direkt efter valet vill se över skattehöjningen och återgå till tidigare system.

Dels skapar de privata vårdförsäkringarna en tudelad välfärd. En för de rika och en för de fattiga.

Ekonomihistorikern John Lapidus sa, i samband med sitt boksläpp tidigare i år, till Dagens Arena att det på sikt skapar två olika sorters sjukvård – en för de rika och en för de fattiga.

– Dels skapar de privata vårdförsäkringarna en tudelad välfärd. En för de rika och en för de fattiga. För vad händer om den 10 – 20 procentigt köpstarkaste gruppen lämnar den offentliga vården och köper sig före i kön? Då kommer de inte se problemen som finns inom vården, inte bry sig, och en stark opinionsbildare och påtryckningsgrupp försvinner. Det riskerar att göra den offentliga vården än mer utsatt.

Läs mer: Alliansen vill skattebefria gräddfiler till vården

Men det är inte bara att en köpstark grupp kan försäkra sig före i kön, det handlar också om att många rika äldre nyttjar vården mer jämfört med sina jämnåriga med lägre utbildning och mindre pengar. Det menar i alla fall Anders Norrlid, tidigare huvudsekreterare för Kostnadsutjämningsutredningen och kanslichef på RKA, Rådet för främjande av kommunala analyser. När utredningen presenterades sa han:

– När vi jämför kostnadsskillnaden mellan olika landsting och tittar på vad varje individ kostar så ser vi att bland de äldre, med de riktigt höga kostnaderna, är det äldre med höga inkomster och hög utbildning som kostar mest. Det kan bero på vilka krav man ställer på verksamheten, men det kan också vara så att höginkomsttagare bor inne i storstäder och har hög tillgänglighet.

Läs mer: Förslag: Ta från de rika ge till de fattiga

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.