Ska alla med? När välfärden omvandlas från ett system med inkomsttrygghet till en modell med ett lågt grundskydd för alla rubbas de fundament som skyddat Sverige från social oro och fattigdom. Om en grundstötning ska hindras måste också den politiska kursen ändras, skriver Liv Beckström i ny essä.

»I varje steg ska samhället finnas där vid din sida och säga, du är inte ensam, vi är med, vi håller ihop.”

En vacker kväll i juli står Socialdemokraternas ordförande, statsminister Stefan Löfven där på scenen i Almedalen. Året är 2018.Det är val om några månader. Han talar om att ett starkare samhälle är ett tryggare samhälle. Att pengarna inte ska användas till att sänka skatter utan till att stärka välfärden och höja pensioner: »Ålderdom ska inte vara detsamma som fattigdom, utan frihet och trygghet, det är socialdemokratisk politik, säger Stefan Löfven.«

Riktigt så blev det inte, som bekant. Valet 2018 födde istället ett 73-punktsprogram med bland annat skattesänkningar till höginkomsttagare och ändrad anställningstrygghet som tunga delar.

Den svenska välfärdsmodellen, berömd över hela världen för sin vittomfattande trygghet, är på drift efter flera kursändringar. Det handlar om »gradvisa men omvälvande förändringar« visar forskaren Sebastian Sirén i rapporten Välfärdspolitik och jämlikhet från LO:s jämlikhetsutredning, som tittat särskilt på socialförsäkringarna, den ekonomiska familjepolitiken, samt barn- och äldreomsorgen, de områden som står för huvuddelen av den svenska välfärden.

Generell välfärd byggd på principen om universalism är den modell där Sverige ofta lyfts fram som det arketypiska exemplet. I korthet utlovar denna modell en trygg omfördelning över livet. När du behöver samhällets skydd ska det finnas där. Den har »inga kelgrisar och inga styvbarn«.

Forskarna Paula Blomqvist och Joakim Palme ställer upp fyra punkter för att en offentlig försäkring eller tjänst ska klara kraven att bidra till en hög nivå av social och ekonomisk jämlikhet.

- Att alla medborgare inkluderas på samma villkor.

- Att finansieringen är offentlig.

- Att produktionen organiseras offentligt så att tjänsternas innehåll och kvalitet blir enhetlig.

- Att förmånerna är tillräckligt omfattande och av så pass god kvalitet att systemet blir attraktivt för större delen av befolkningen.

Viktigt är alltså att mittengrupperna i samhället ser standardtryggheten som attraktiv och värd att försvara. Tilliten avgör viljan att stödja en solidarisk välfärdspolitik. »Känslan av rättvisa och likabehandling som är förknippad med den generella välfärdspolitiken utgör således en nyckel till att förstå det relativt starka stöd som den generella välfärdsmodellen har lyckats uppbringa.«

Generell välfärd omfördelar inte bara uppifrån och ner, från rik till fattig, utan över livet. Modellen har präglat de nordiska länderna och har visat sig särskilt bra för minskad ojämlikhet, för tillit och acceptans mellan breda grupper just för att det gynnar alla.

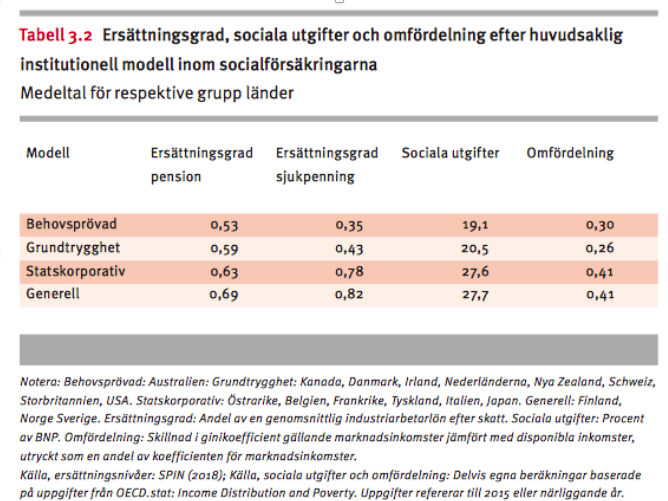

Bild från LO-rapport

En modell med generell välfärd, som i Sverige, Finland och Norge, omfördelar uppemot 60 procent (57, 7) mer än en modell med grundtrygghet, som i Kanada, Danmark, Irland, Nederländerna.

Med marknadsinslag i den generella välfärden så drar omfördelningen mer åt modellen med grundtrygghet.

Forskningen visar dessvärre att disponibel inkomst omfördelar allt sämre i Sverige.

Socialförsäkringarna ska ge skydd utifrån inkomstbortfallsprincipen vid arbetslöshet, sjukdom och pension. Men Sveriges generella välfärdsmodell håller på att ta kurs åt fel håll, mot så kallad »grundtrygghet«.

De som betalat skatt hela livet i tron att de skulle få ett gott skydd vid arbetslöshet, sjukdom och åldrande får därmed se sig dragna vid näsan, när vi istället för generell välfärd och inkomsttrygghet har fått inbyggda automatiska försämringar.

Grundtrygghet låter förvisso hyfsat tryggt. Men det är en modell som kan gömma sig bakom uttryck som »bevara välfärdens kärna«, vilket Moderaterna gärna svänger sig med. Den är huvudsakligen ett golv, med mycket låga ersättningsnivåer. Försäkringar blir »bidrag«. Välfärdsstaten blir sista utposten istället för livstrygghet. De med tillräckliga resurser uppmuntras att på egen hand finansiera privata alternativ för ett bättre skydd av sin levnadsstandard. Den förutsägbarhet som är viktig för tilliten finns inte kvar.

Att allt fler skaffar sig privata försäkringar som skydd mot traditionella sociala risker är en logisk följd, som vi också ser i Sverige, både på sjukförsäkringens och a-kassans område. Privata inslag i välfärden och socialförsäkringarna blir allt viktigare för ett förstärkt skydd. En konsekvens blir att försäkringsskyddet varierar mellan olika sektorer och mellan löntagare beroende på anställningsvillkor och individuella beslut. Utvecklingen kännetecknas också av en tilltagande polarisering eller dualisering där skillnaderna mellan höginkomsttagare och låginkomsttagare ökat.

En ökad andel helt privata, individuellt riskdifferentierade försäkringar leder dessutom till en än lägre grad av omfördelning.

I praktiken har spelreglerna för social trygghet ändrats utan att väljarna fått klarhet om de dolda, gradvisa försämringar som byggts in i systemen och som tillsammans hotar att underminera standardtrygghetens sätt att fungera:

Med hjälp av skiktning kan ett nytt inslag läggas till som riskerar att ta över och definiera systemet. Privata aktörer i välfärden är ett exempel, där marknadslogiken tar över funktionssätt och får dominera, vilket redan sker i Sverige. Hälften av de unga anser att de själva bär ansvaret för sin framtida pension.

Med drift eller »ickebeslut« underlåter beslutsfattarna att anpassa beslutade försäkringar och transfereringar till inkomstutvecklingen och höjer inte maxbeloppen. Eller så får offentliga sektorn inga eller otillräckliga tillskott trots ökade behov och befolkningsökning, vilket exempelvis LO upprepade gånger lyft som akut för svensk välfärd.

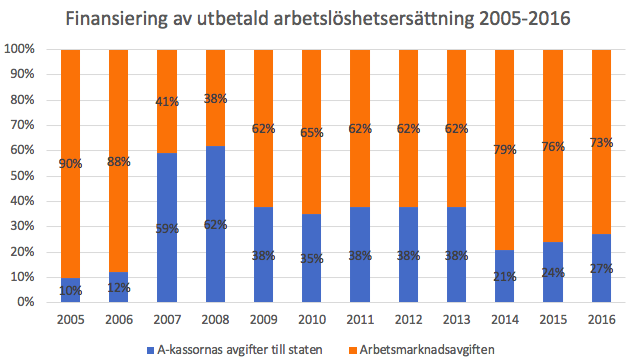

Att taket i a-kassan bara höjts fyra gånger, varav ett par tillfälligt, sedan den automatiska indexeringen (följsamhet mot inkomstökningar) avskaffades av Bildtregeringen 1993 är ett exempel på denna drift som lett till att a-kassan inte ger mer än runt hälften av inkomsten, eller mindre för stora grupper.

Generellt är tryggheten vid arbetslöshet kraftigt försämrad. Utan jobb är lika med låg ekonomisk standard.

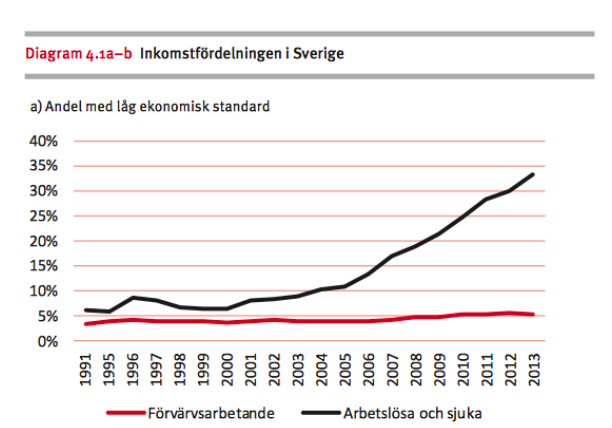

De disponibla inkomsterna steg med 60 procent mellan 1995 och 2012 sett till befolkningen som helhet, men motsvarande inkomster för arbetslösa och sjuka har varit i stort sett oförändrade sedan början av 2000-talet.

Medan andelen med låg ekonomisk standard sett till befolkningen som helhet fördubblades från 1995 till 2012, femdubblades andelen med låg ekonomisk standard bland sjuka och arbetslösa under samma period.

Bild ur LO-rapport

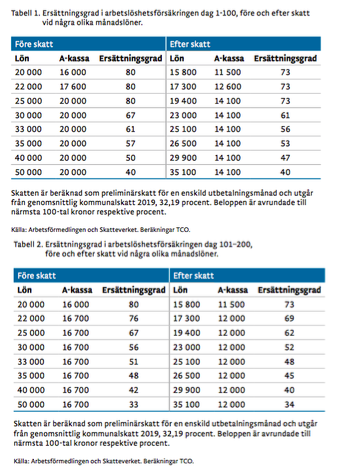

Senaste höjningen av nivån i a-kassan via den rödgröna regeringen 2015 var välbehövlig, men ger fortfarande för lite i förhållande till inkomst. TCO skriver i en färsk rapport att ersättningarna i arbetslöshets- och sjukförsäkringen i dag är så låga att en barnfamilj där ena föräldern blir arbetslös eller sjukskriven förlorar så mycket som en fjärdedel av sin inkomst efter skatt. Ersättningarna är fortfarande långt under 80 procent för flertalet inkomstgrupper och varierar från 73 till 34 procent.

Bild ur TCO-rapport

I en ny avhandling visar Jayeon Lindellee att arbetslöshetsförsäkringen blivit något helt annat än den var avsedd som.

Själva a-kasseförsäkringen är på väg mot ett grundskydd, eller snarare inget skydd alls. Förutom att bara en tredjedel av de arbetslösa får del av den finns det olika möjligheter för att komplettera ersättningen från a-kassan, beroende på yrke, arbetsplats och vilket extra inkomstskydd man kan få via sitt fackförbund. Det får fördelningsmässiga konsekvenser. Arbetsplats, yrkesgrupp och fackförbund spelar större roll än förr, vilket gör inkomstskyddet vid arbetslöshet mindre likvärdigt än tidigare.

I avhandlingen påminns vi om hur drastiska förändringar och försämringar som den politiska borgerliga alliansen genomförde 2006–2014 och vilka svåra konsekvenser det fick för de arbetslösa och för facken när »arbetslinjen« i ett slag sänkte ersättningsnivåerna till under OECD-snittet samtidigt som avgifterna till försäkringen mångdubblades för de grupper som hade högst arbetslöshet. Medan ett akademikerförbund kunde betala 36 kronor kunde en medlem i ett förbund med hög arbetslöshet betala 359 kronor. Chocken ledde till massflykt ur fackförbund och a-kassor, främst bland LO-förbunden och deras a-kassor, och skadan är ännu inte reparerad. Nivån på de som inte är medlemmar alls i en a-kassa är oförändrat cirka 30 procent. Och en osäker arbetsmarknad gör att ännu fler står utanför.

När taket i ersättningsnivån inte indexeras så sjunker ersättningsgraden. Plus att jobbskatteavdraget bygger på inkomstklyftan.

Bild från IAF-rapport.

Att sjukpenningen inte heller höjts efter inkomstutvecklingen, och att det i praktiken blivit närmast omöjligt att få en sjukersättning är andra effekter i denna pågående förändring, där en multisjuk 60-åring som arbetat sen han var 15 nekas att få gå i pension. Sverige har OECD:s hårdaste regler, sedan alliansregeringen ändrade dem 2008 och 68 procent av alla som sökte förra året fick avslag vilket kritiseras även av Försäkringskassan och Riksrevisionsverket.

På twitter skriver N.Lastbilschaffisen om sjukförsäkringens fall:

»2007 när jag fick benet avslitet i olycka fick jag 85% av lönen första månaden….. Massiv infarkt i år 55% av lönen första månaden….. Sverige har fallit långt på bara 13 år.«

Även pensionssystemet kräver allt fler arbetsår för mycket lägre ersättningsgrad än tidigare, samt har en broms som kan sänka pensionen ytterligare om löntagarnas inkomster utvecklas långsammare än pensionsutgifterna. Skillnaden mot att inte ha jobbat alls blir allt mindre. Och tjänstepensionerna blir allt viktigare, men ökar också inkomstklyftorna.

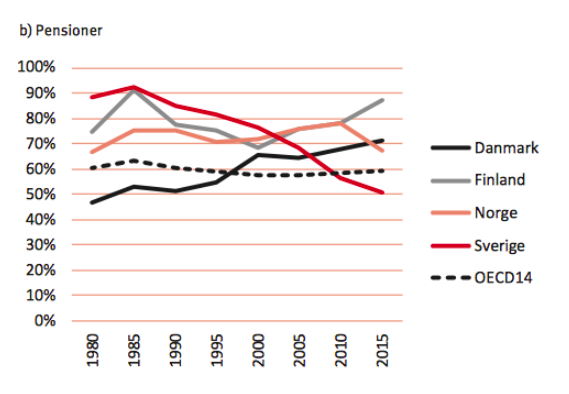

I mitten av 1980-talet fick en pensionär med en genomsnittlig industriarbetarlön en allmän pension som motsvarade över 90 procent av slutlönen. Tre decennier senare motsvarar pensionen strax över hälften av lönen. Motsvarande standardsänkning finns inte någonstans i övriga OECD, där genomsnittsersättningarna till pensionärer fortsatt ligger runt 60 procent. De andra nordiska länderna har bevarat ersättningsgrader som tydligt överstiger OECD-genomsnittet. I Danmark har den till och med stigit under perioden. I Finland har ersättningsgraden under 2000-talet återställts till nivåerna som rådde innan 1990-talskrisen.

Bild om pensionsnivåer från i LO-rapport.

Det nya pensionssystemet från 2001 knöt nivån till inkomsterna under hela arbetslivet. Därmed påverkar deltidsarbete och avbrott mer än tidigare. Genom att arbetaryrken och kvinnors arbetsliv oftare innebär deltid eller osäkra jobb, påverkar pensionssystemet både via klass och kön. Privat pensionssparande har blivit allt viktigare för den sammanlagda pensionens storlek.

»Straffskatten« på socialförsäkringarna bidrar också till de sjunkande ersättningarna. När alliansen satsade på jobbskatteavdrag blev det relativt mycket högre skatter på utbetalningar från pensionen och socialförsäkringar. Så är det fortfarande.

Från och med inkomståret 2018 har pensionärer som fyllt 65 kompenserats med ett grundavdrag och ett jobbskatteavdrag, vilket finns i 73-punktsprogrammet. Och en ny skattereduktion har införts för den som har sjukersättning eller aktivitetsersättning*. Men i övrigt finns skatteklyftan kvar. Sjuka, arbetslösa och föräldralediga betalar betydligt högre skatt, uppemot en tusenlapp mer i månaden, på sina ersättningar än vad förvärvsarbetande gör.

Den paradox vi lever i är att den av alliansen påbjudna arbetslinjen faktiskt gjorde det mindre lönsamt att arbeta. Förvisso förstärkte jobbskatteavdragen inkomsterna för den friska och arbetande befolkningen, så länge de är just friska och arbetande. Men samtidigt blev konsekvensen att den försäkringsmässiga inkomstbortfallsprincipen skrotades. I stället för runt 80 procent av den försäkrade inkomsten kom det ut kanske 50 procent eller mindre och inte mycket mer än till den som inte arbetat alls.

Än finns dock ljusglimtar. Sverige satsar fortfarande mycket mer än OECD på vård, skola och omsorg, 20 procent av BNP jämfört med 13 för OECD14.

Vi satsar dubbelt så mycket på barnomsorg (4 procent), och med en så kallad tvåförsörjarmodell där både mamman och pappan arbetar, vilket bland annat gör att kvinnor jobbar mer, bidrar denna familjemodell även till att minska fattigdom i barnfamiljer. Dessutom är lönegapet mellan mödrar och kvinnor utan barn litet eller obefintligt.

Detta förutsätter också tillgänglig barnomsorg till ett överkomligt pris, där Sverige och även Danmark ligger före flertalet jämförbara länder.

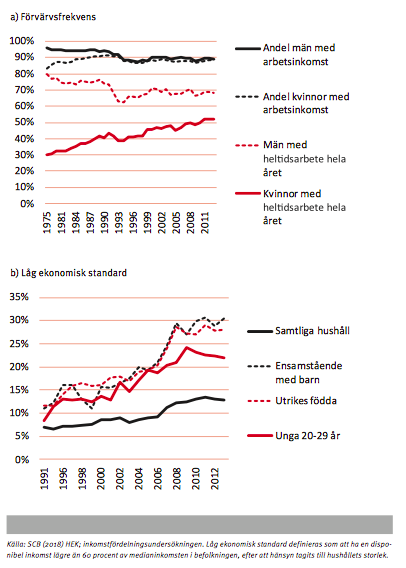

En skugga i familjepolitiken är dock att det blivit så mycket sämre för ensamstående föräldrar, varav flertalet är kvinnor. Denna grupp har fått det avsevärt tuffare jämfört med andra hushållstyper de senaste två decennierna. Sysselsättningsgraden, som är så viktig för att öka inkomsterna, har minskat markant.

Bild ur LO-rapport.

En annan oroande trend är SCB:s jämförelser med länderna i EU15 åren 1995–2016. Här visas hur Sveriges totala satsningar på socialt skydd minskat sedan 1995, från 31,9 procent av BNP till 29,0 år 2016. Samtidigt som EU15-gruppens andel ökat från från 25,3 till 27,9. Inget annat EU-land har dragit ner som Sverige. Nivån för sjukvård har inte ändrats, men den borde å andra sidan förmodligen öka, med tanke på larmen om resursbrist och köer.

Vi närmar oss alltså ett EU-snitt, vilket kan tyda att vi är på väg bort från den generella välfärden som vi känt den.

»Väljarna har utlovats förbättringar som blivit sin motsats: Det blev inte lättare för sjuka och arbetslösa att komma tillbaka i jobb, det blev bara svårare att vara sjuk och arbetslös. Vi fick inte ”Den bästa skolan i Europa”, vi fick en sämre skola i europeiska jämförelser. Det bara blev så«, skriver Anne-Marie Lindgren (S) i en kommentar och konstaterar att 1995 var det bara fem procent av sjuka och arbetslösa som levde på låg ekonomisk standard. 2013 var det 35 procent.

»Dessa politiska icke-beslut ska inte avfärdas som opolitiska försummelser«, kommenterar Sebastian Sirén i LO-rapporten och noterar att avsaknaden av uppräkningar är »särskilt iögonfallande under den borgerliga regeringens två mandatperioder mellan 2006 och 2014«.

Men vad vi än kallar dessa åtgärder så är de lika mycket social ingenjörskonst som Socialdemokraternas välfärdspolitik benämndes under sin uppbyggnad. Det handlar om automatiska inbyggda försämringar, som adderas år för år och urholkar tryggheten.

Det är en väg som leder från positiv till negativ frihet, från den brittiska Beveridgemodellen med sin skattefinansiering baserad på medborgarskap och jämlikhet till den försäkringsbaserade tyska Bismarckmodellen, som skiktar upp befolkningen i olika försäkringspooler med olika förmåner och avgifter. I Svensk politisk historia skildrar Tommy Möller ATP-konflikten som en strid som stod just mellan den negativa och positiva friheten, där det sistnämnda begreppet har varit styrande för den svenska modellen för välfärden.

För hushåll med tillräckliga resurser blir privata marknadslösningar, finansierade ur egen ficka, ett alternativ när de offentliga systemen uppfattas som otillräckliga. Med branschspecifika försäkringar skapas mer homogena riskgrupper och därmed en lägre grad av omfördelning.

Skillnaderna mellan dem med starkare eller svagare fotfäste på arbetsmarknaden vidgas ytterligare.

Med andra ord: Ett ökat inslag av marknadslösningar, som privata sjukförsäkringar, privata inkomstförsäkringar, rut-tjänster, parallellt med urholkad sjukförsäkring och allt mer anhörigvård av äldre, utförd av arbetarkvinnor har stöpt om välfärdspolitiken i en mer marknadsliberal riktning. Mer Bismarck och mindre Beveridge. Mer negativ och mindre positiv frihet.

När en krympande andel av löntagarna når upp till den formella ersättningsgraden har systemen har kommit att förskjutas från den generella standardtrygghetsmodellen närmare grundtrygghetsmodellen, utan att någon politiker uttalat det. För dem med mindre resurser är det i stället sannolikt att behovet av familjen och andra källor till informellt stöd blir viktigare.

De för modellen så betydelsefulla gemensamma tjänsterna barn- och äldrevård är också satta under press.

Sämre barnomsorg med stora barngrupper och hög personalomsättning och brist på äldreomsorg kan leda till att höginkomsttagare söker andra och privata lösningar. Samma grupper som har de stressigaste och mest slitsamma jobben på förskola och i hemtjänst drabbas dessutom mest av de försämrade sjukersättningarna. Och får sedan en låg pension.

Brister inom de offentliga systemen kan således leda till ett större beroende av marknaden med ökade klasskillnader som följd.

Välfärdssystemet ska omfördela över livet, framåt, inte bara neråt som en bottenplatta för alla. Då minskar intresset att betala. Ett sådant system underminerar sig självt.

Om man får så mycket mindre via de allmänna försäkringarna att man måste spara stora summor själv, då minskar intresset för de omfördelande systemen och att betala hög skatt. Då ökar intresset för partier som förordar lägre skatt. Redan i dag är stora grupper missnöjda som tidigare kände tilltro till välfärdsstaten, visar både OECD och SOM.

Stigande ojämlikhet har präglat de flesta rika välfärdsstaterna men sedan 1980-talet har den ökat mer i Sverige än i något annat OECD-land. En del av förklaringen är just att de med lägst inkomster inte fått hänga med, utan släpat efter den generella ökningen av levnadsstandarden. Omprioriteringar i svensk välfärdspolitik har bidragit till den växande ojämlikheten.

Vilka recept finns då för att bromsa utvecklingen? Svaret från forskningen är inte oväntat att det handlar om en strategi som både ser till standardtrygghet och gör det möjligt för föräldrar att dela på ansvaret.

»Att i högre grad indexera beloppen inom transfereringssystemen till levnadsnivåns generella utveckling är ett konkret sätt att motverka att icke-beslut får den här typen av omvälvande konsekvenser«, summerar LO-rapporten.

Samma förslag har nyligen framförts av TCO. Staten måste ta sitt ansvar och se till att taken i försäkringarna inte fortsätter urholkas utan höjs och följer med i löneutvecklingen framöver.

Att mer pengar måste in i pensionssystemet för att stärka den allmänna pensionen, kräver bland annat LO. Och det brådskar.

Det måste överhuvudtaget in mycket mer pengar i alla system, inte minst i äldreomsorgen. Om regeringen inte lägger mer pengar på äldrevården kommer Sverige att stå inför en kris, skriver Marie Wiberg och Jenny Klingstam, som nyligen startat undersköterskeupproret som protest mot allt mer ovärdiga arbetsvillkor.

De kompletterande försäkringar som flera förbund erbjuder är viktiga för tryggheten men förstärker skillnader då de kostar förbund med högre arbetslöshet mycket mer. Därför är det viktigt att taket i den allmänna försäkringen höjs och får fortsätta följa inkomstutvecklingen.

Idag har omkring 67 procent av LO-förbundens 1,25 miljoner yrkesverksamma medlemmar en inkomstförsäkring. För TCO är det cirka 97 procent av knappt 1,1 miljon yrkesverksamma medlemmar som omfattas, och av Saco:s drygt 500 000 medlemmar omfattas hela 99 procent

Det måste också bli lättare att få a-kassa än idag, anser forskaren Jayeon Lindellee. För många med kortare anställningar går gällande villkor inte att uppfylla.

För att välfärdens arbetare inte ska slitas ut i förtid ska pensionsåldern inte höjas för dem med slitsamma jobb, kräver bland annat Kommunal:

Hög skatt och lågt skydd väcker sällan någon entusiasm men välfärdstjänster som finns när man behöver dem skapar tillit och ökar både jämlikhet och jämställdhet.

Så sammanfattningsvis: Om det ska löna sig att arbeta kan politiken se till att det också har lönat sig att ha arbetat även de dagar då sjukdom, föräldraskap, arbetslöshet, eller ålderdom knackar på dörren. Om medborgarna uppfattar att samhället byter från livstrygghet till grundtrygghet minskar också stödet för en generell politik.

Det finns lärdomar att dra av omfördelningsparadoxen:

”… ju mer vi riktar in de offentliga inkomstöverföringarna till de sämst ställda och ju mer vi försöker skapa jämlikhet genom lika stora offentliga överföringar till alla, desto mindre sannolikt är det att vi minskar fattigdom och ojämlikhet.”

(Korpi & Palme, 1999:83)

Om inte utvecklingen bromsas kan det definitiva modellbytet vara ett faktum inom några år, utan att vi riktigt förstod hur det gick till. Och det skulle vara, som LO:s förste vice ordförande Therese Guovelin formulerar det »ett stort kapitalt samhälleligt misslyckande«.

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.