Sverige har gynnats av att stå utanför euron. Michael Sohlman går igenom ett antal argument som talar emot att vi borde ansluta oss nu.

Sensommarens eurodebatt har lidit av en påtaglig brist på fakta och vidare perspektiv. Mycket fokus har varit på den försvagade kronkursen, särskilt kännbar i semestertider. En ”påverkansoperation” till förmån för anslutning till euron har satts igång. Förespråkarna för att överge kronan och övergå till euron har suggererat fram bilden av att vi förlorat på att inte vara med i euron, att svenska folket blivit fattigare. Stämmer det? En annan fråga som bör ställas är vilken typ av union vi blir medlemmar i om vi går med i EMU.

Blir vi medlemmar i en transferunion där vi tvingas ge stora nettobidrag till andra länder? Skapar EMU minskade eller ökade konflikter mellan medlemsländerna?

BNP-tillväxten

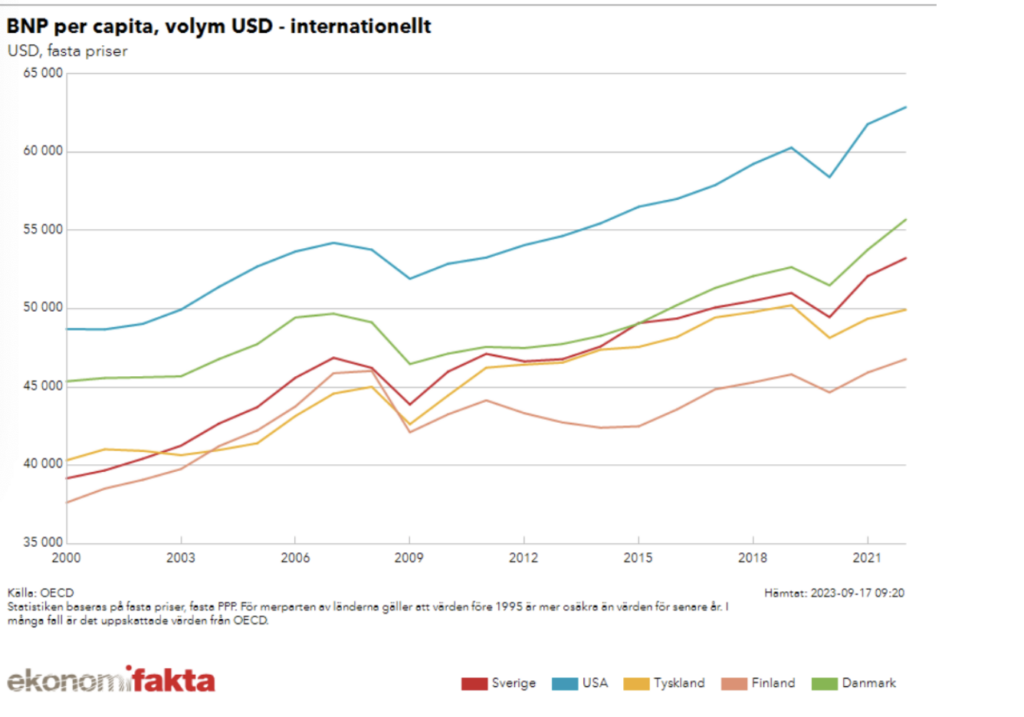

Tillväxten 1999–2022, i Sverige mätt som BNP per capita, har inte bara i genomsnitt varit högre än inom euroområdet, utan har varit en av de högsta i jämförelse med enskilda euroländer.

1999 hade såväl Italien – trots alla välkända problem – som Tyskland högre BNP per capita än Sverige, medan Sverige 2022 låg över dessa länder.

De två alternativa valutaregimerna, euron respektive kronan, testades i finanskrisen 2008–2009 i Finland respektive Sverige med jämförbara näringslivsstrukturer. Fram till krisen utvecklades de i stort sett parallellt och tycktes visa att valet av euron, det vill säga att man avhände sig en egen penningpolitik, inte spelade någon roll. Men i krisen saknade Finland egen penningpolitik och kunde därför inte parera den procykliska (de-) stabiliseringspolitiken i Bryssel och Frankfurt. I Sverige kunde Riksbanken däremot föra en expansiv politik, för att motverka den utifrån kommande åtstramningen. Finsk ekonomi har sedan dess utvecklats svagare än Sverige, ett hack i tillväxtkurvan tar tid att hämta igen. Danmark håller en fast kurs mot euron – följer alltså ECBs penningpolitik. Sedan eurons start har Sverige haft snabbare tillväxt än Danmark.

När euron lanserades sades att den gemensamma valutan skulle leda till högre tillväxt

Man kan konstatera att Ja-sidans förutsägelser för 20 år sedan om en sämre utveckling i Sverige om vi behöll kronan inte bekräftades, i vilket fall har vi hört till de snabbast växande inom EU, undantaget de nya, före detta kommunistiska länderna som övergått till marknadsekonomier.

En delförklaring till vår starkare utveckling är att vår export i något högre grad expanderat utanför eurozonen, med dess relativt lägre tillväxt, till tredje länder med högre, såsom Norge och Kina.

Tilläggas kan att den ekonomiska integrationen inom Norden har varit framgångsrik, med fem olika valutor och inga politiska friktioner länderna emellan. Samma kan sägas om USA–Kanada, respektive Australien–Nya Zeeland.

Sammanfattningsvis visar erfarenheten att beslutet i folkomröstningen 2003 var klokt. Den flexibilitet som därmed bevarades kom väl till pass. Inget talar för att den inte kan komma att behövas även i framtiden.

Divergerande tillväxt inom EMU skapar en transferunion

När euron lanserades sades att den gemensamma valutan skulle leda till högre tillväxt genom den ökade integration som den gemensamma valutan bidrog till. Samtidigt skulle de ingående ekonomierna konvergera, det vill säga skillnaderna i levnadsstandard minska.

Nu kan konstateras att tillväxttakten i eurozonen i stället sjunkit, och varit lägre än i jämförbara länder, främst USA. Samtidigt har skillnaderna mellan de större euroländerna ökat.

Den lägre tillväxten har många förklaringar, men en viktig orsak var att de sydliga länderna hade svårt att behålla sin konkurrenskraft när de inte längre kunde anpassa sin växelkurs till den faktiska produktiviteten.

Särskilt starkt påverkade detta Italien som stagnerade i två decennier.

Även Frankrike tappade i relativa termer, medan Tyskland drog ifrån.

Denna divergens tunga länder emellan har i sin tur skapat spänningar inom EU, vilket tvingat fram överföringar från länderna i norr till Medelhavsländerna.

Att i längden kräva att skattebetalarna i norr skall täcka upp för misskötta statsfinanser i syd kommer att permanenta de politiska spänningarna

Hittills är den så kallade Pandemifonden, sedermera omdöpt till Faciliteten för Återhämtning och Resiliens, förkortad som RRF, finansierad av lån och gåvor, den främsta kanalen för att kompensera eftersläpningen i söder. Det ursprungliga motivet, nämligen solidarisk hjälp i den akuta pandemikrisen, var orealiserbart redan från start, med hänsyn tagen till svårigheten att mobilisera och fördela resurserna i tid för att bekämpa farsoten. Därtill speglade fördelningen av resurserna inte i någon högre grad hur länderna påverkats av covid-pandemin.

Då omformulerades målen till att bistå med återhämtning i allmänhet, och i god EU-ordning byggs faciliteten upp på sex olika ”pelare” med minst sagt vida områden: grön omställning, digital transformation, ekonomisk kohesion, produktivitet och konkurrenskraft, hälsa, ekonomisk, social och institutionell resiliens, samt politik för nästa generation. Dessa olika mål framstår som punkter att pricka av i en allmän tillväxtpolitisk meny. Så många och vida mål blir svåra att utvärdera, inte minst då Revisionsrätten har mycket begränsade möjligheter att granska Faciliteten. Innehållet kommer att bestämmas i förhandlingar mellan respektive regering och EU-kommissionen. I dagsläget rapporteras om svårigheter i Italien att meningsfullt absorbera de närmare 200 av totalen på 790 miljarder euro, som fallit på Italiens lott.

Dessa överföringar från Nord till Syd motiveras med solidaritet inom EU, men är inte oproblematiska då solidariteten inom mottagarländerna i fråga om skattemoral och omfördelning skiljer sig från den som råder inom avsändarländerna. I Italiens fall är hushållen i genomsnitt relativt välbeställda – medianförmögenheten där är c:a 50 procent högre än i Tyskland.

Att i längden kräva att skattebetalarna i norr skall täcka upp för misskötta statsfinanser i syd kommer att permanenta de politiska spänningarna.

Faciliteten är emellertid inte den enda kanalen för omfördelning från Nord till Syd. I den reguljära EU-budgeten svarar kohesions- (regional-)politiken för c:a en tredjedel av totalen. Men till detta måste även läggas mera indirekta kanaler via eurosystemets funktionssätt. Inom eurosystemets s.k. Target 2-balanser byggs per automatik upp krediter och fordringar mellan de ingående centralbankerna. I vissa lägen har Tyskland lånat upp mot 1000 miljarder euro till de länder som importerat från Tyskland.

Under de senaste åren har ECB (Europeiska centralbanken) vidare brutit mot förbudet att finansiera enskilda staters budgetunderskott.När marknadsräntorna för italienska statspapper började stiga påtagligt började ECB köpa dem indirekt på andrahandsmarknaden, med följd att räntorna på dessa papper sjönk. I realiteten innebär detta en dold subvention av den italienska upplåningen.

Ytterligare en kanal för omfördelning är bankunionen inom eurosystemet. Den byggs upp med det angelägna målet att göra det europeiska banksystemet stabilare, genom regler och rutiner för att trygga att banksystemet inte skall råka i samma insolvensrisk som under eurokriserna 2008–2009 och 2012–14. Det tredje steget i bankunionen som innebär gemensamt ansvar för bankinsättningar har ännu inte kommit till stånd då några länder motsätter ansvar för andra länders banker.

Nya finanspolitiska regler?

Under pandemin pausades det finanspolitiska regelverket som stipulerar max 3 procents budgetunderskott respektive max 60 procent av BNP i statsskuld.

Visserligen hade reglerna inte tillämpats strikt eftersom det bidrog till en procyklisk åtstramande politik som blev politiskt omöjlig att fullfölja. Men nu, sedan pandemin förklarats som avslutad, har diskussionen kommit igång om vilka regler som skall gälla framöver. Inte oväntat företräder de sydliga länderna en flexiblare ordning, medan Tyskland förordar återgång till de tidigare gränserna för underskott och statsskuld. Klimatomställningen och försvaret av Ukraina kommer att ställa stora krav på EU:s statsfinanser och göra det svårt för många länder att uppfylla de gamla normerna.

RRF-fonden, finansieringen – om än indirekt – av italienska statspapper och de tänkta gemensamma insättargarantierna, kan ses som indirekta former av en gemensam finanspolitik. Eurozonen byggdes upp med gemensam penningpolitik, men uttryckligen utan gemensam finanspolitik. När EMU skulle beslutas av Bundestag lovade Helmut Kohl att den aldrig skulle bli någon ”transferunion”. Likväl har utvecklingen tvingat fram dessa transfereringar som kompensation för de obalanser som byggts upp. Samtidigt är dessa transfereringar inte tillräckligt stora för att jämna ut tillväxtförutsättningarna.

Det är inte mycket som tyder på att ECB i Frankfurt är ett forum för geopolitisk diskussion

Spänningarna inom eurogruppen inskränker sig inte till den förda finans- och penningpolitiken. Samarbetet mellan Tyskland och Frankrike, ”det styrande tandemet”, karaktäriseras av friktioner på olika politikområden, från energi och kärnkraft till statsstöd liksom synen på EU:s autonomi i förhållande till USA. De gemensamma militärindustriella samarbetsprojekten – nytt flygplan och ny stridsvagn – går trögt.

Mellan Italien och Frankrike är atmosfären kylig, med motsättningar rörande migration, industripolitik och utrikespolitik i närområdet – i Libyen har de stött motsatta sidor i det pågående inbördeskriget. De visioner av att euron skulle leda till en påtaglig vitalisering av eurozonen och därmed EU, har knappast förverkligats. I själva verket är utfallet hittills det man kunde förvänta sig av en konstruktion med gemensam penningpolitik men utan gemensam finanspolitik.

Mycket återstår att göra på andra områden än den gemensamma valutans. Handeln stimulerades säkert, men öppnandet av den inre marknaden för varor var viktigare. Och den inre marknaden för tjänster, som har en stor potential, är ännu långt ifrån genomförd och de nämnda motstridiga intressena utgör inte en gynnsam miljö för att liberalisera tjänstesektorn.

Euron och geopolitiken

Geopolitiskt har eurokriserna och motsättningarna inom eurozonen inte stärkt EU:s ställning. Bilden av dessa, vid sidan av den svaga reaktionen på annekteringen av Krim, bidrog säkerligen till Kremls felbedömning av hur EU skulle reagera på det storskaliga angreppet mot Ukraina (även om EU reagerade avsevärt senare än USA och Storbritannien).

Som argument för att övergå till euron anförs på senare tid att det skulle stärka vårt inflytande på det geopolitiska planet. Det är inte mycket som tyder på att ECB i Frankfurt är ett forum för geopolitisk diskussion, dessutom skall ledamöterna av ECB styrelse inte ta instruktioner från sin regering. Geopolitiken på EU-nivå utformas i Bryssel, men också i avgörande grad av NATO. Olika länders geopolitiska tyngd påverkas i hög grad av deras respektive bidrag till Ukraina. Polen och Norge väger därför tungt vid Ramsteinmötena, där insatserna diskuteras under amerikansk ledning, tyngre än många euroländer. Vill man öka det svenska geopolitiska inflytandet är det effektivare att öka det svenska stödet till Ukraina och samtidigt aktivt främja utvecklandet av en kärna av konsekventa Ukraina-vänner inom EU inför risken att USA drar ned sitt stöd.

Sett i ett vidare perspektiv kommer eurozonens olika problem sannolikt att överskuggas av de politiska utmaningar som EU kommer att ställas inför till följd av det ryska kriget mot Ukraina, uppgiften att integrera Ukraina och västra Balkan i EU, samt givetvis hanteringen av klimatkrisen.

Michael Sohlman

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.