produktivitet Statsminister Fredrik Reinfeldts karakterisering av svensk industri slog fast att det var en döende näringsgren för Sverige. Daniel Lind avlivar myten om avindustrialiseringen och skriver om hur ett okänt statistiskt index bör användas mer.

Nästan alla av er känner säkert igen hur statsminister Fredrik Reinfeldt på Världsekonomiskt Forums årsmöte i januari 2013 uttryckte sig om svensk industri: ”We used to have people in the industry, but they are basically gone.” Vid den tidpunkten arbetade närmare 900 000 svenska löntagare med att producera industriprodukter, antingen inom den del av nationalräkenskaperna som klassificeras som tillverkningsindustrin eller någonstans längs dess underleverantörsled. Till den senare kategorin hör allt från järnmalm och transporttjänster, till catering och managementkonsulter. Lägger vi dessutom till de löntagare som jobbar inom tillverkningsindustrin, men som arbetar med att producera insatsprodukter till alla andra delar av ekonomin– allt från jordbruksmaskiner och gruvborrar till husbalkar och mobilmaster – då landar vi på ungefär en miljon löntagare som får sin månadslön genom att på något sätt vara involverad i produktionen av svenska industriprodukter. Detta antal motsvarar ungefär en tredjedel av landets löntagare som under 2013 var anställda i det privata näringslivet.

Även om statsministerns uttalade var ett uttryck för en remarkabelt undermålig förståelse för hur svensk ekonomi och arbetsmarknad fungerar är den här sysselsättningsdiskussionen endast en bisak i den här texten. Det jag snarare vill lyfta fram är att statsministerns uttalande kom under en regeringsperiod som kännetecknades av föreställningen att svensk produktivitet – med industrin som motor – är för hög och att det skapar ett utanförskap på arbetsmarknaden som endast kan åtgärdas genom lägre produktivitet och lägre löner. Även i detta fall menar jag att förståelsen var undermålig.

En gynnsam produktivitetsutveckling är inte bara, som vi ofta får höra, en nödvändig förutsättning för löntagarnas fortsatta reallönetillväxt och näringslivets internationella konkurrenskraft, utan bidrar även till att pressa priserna på de produkter vi konsumerar. Därmed ökar vår reala köpkraft: vår månadslön räcker till fler varor och tjänster. Ett globalt och aktuellt exempel på detta är Kinas snabba produktivitetstillväxt under de senaste decennierna. Den här gynnsamma utvecklingen har sin grund i de inhemska reformer som Deng Xiaoping inledde i slutet av 1970-talet och har resulterat i att Kina gradvis har etablerat sig som världens fabrik. En avgörande mekanism för att nå dit har varit att den snabba produktivitetstillväxten har inneburit att de industriprodukter som Kina exporterar till västvärlden har kunnat säljas till allt lägre priser i förhållande till andra länder.

Detta har ökat omvärldens efterfrågan på kinesiska industriprodukter och möjliggjort att ungefär var tredje löntagare som någonstans i världen jobbar med någon form av industriproduktion – direkt i produktionen eller längs underleverantörsleden – i dag sysselsätts i Kina.

Ny forskning visar att Kinas snabba produktivitetstillväxt, via landets lägre exportpriser, har minskat inflationen i den amerikanska ekonomin: via den prispressande konkurrensen från Kina har USA:s lägre importpriser spridit sig till lägre konsumentpriser. Den här effekten är betydande: en procentenhets ökning av importen från Kina leder i genomsnitt till lägre konsumentpriser med 1,9 procent. Om detta översätts till sysselsättning betyder det att varje förlorat amerikanskt jobb av konkurrensen från Kina kan ersättas av detta konsumentöverskott med $ 400 000!! På ett nästan övertydligt sätt illustrerar detta komplexiteten i de krafter som globaliseringen har satt i rörelse och den palett av möjliga konsekvenser som vi bör beakta.

I linje med detta visar mina egna analyser att Sveriges snabbt växande import från Kina tycks pressa företagens priser och att detta har bidragit till att öka produktivitetstillväxten inom svensk industriproduktion. Den här prispressen från Kina är intressant i sig, men erbjuder även ett ramverk för att förstå varför den svenska samhällsdebatten och politiken ofta landar fel om industrins ställning och betydelse för svensk ekonomi.

Ett sätt att belysa detta är att ställa frågan: hur ser sambandet mellan produktivitetstillväxt och prisutveckling ut i svensk ekonomi?

Ett första svar på den frågan ges av figur 1. Av den framgår att produktivitetsnivån inom industrin har ökat med 280 procent mellan 1980 och 2019, men bara med 120 procent i näringslivet. I tjänstesektorn har produktiviteten ökat med i genomsnitt 80 procent. Även om det så klart finns stora variationer inom så stora aggregat, illustrerar detta en viktig iakttagelse: skillnaden i produktivitetstillväxt mellan olika delar av svensk ekonomi är betydande. Om den här skillnaden bryts ner på årsbasis har industrins årliga produktivitetstillväxt sedan 1980 uppgått till 3,6 procent, men bara till 1,5 procent i tjänstesektorn.

En konsekvens av den här skillnaden i produktivitetstillväxt mellan industrin och tjänstesektorn är att efterfrågan måste öka med mer än 3,6 procent för att industriföretagen ska öka antalet anställda: upp till den nivån kan företagen möta en ökad efterfrågan genom att de redan anställa producerar mer per tidsenhet. Motsvarande nivå för tjänsteföretagen är 1,5 procents ökad efterfrågan. Om efterfrågan ökar lika snabbt inom industrin och tjänstesektorn innebär det, med nödvändighet, att fler och fler av de sysselsatta i svensk ekonomi kommer att arbeta inom tjänstesektorn.

Den här sysselsättningspräglade tjänstefieringen är rimligt väl analyserad och diskuterad i Sverige, men vad som är mindre känt är hur skillnaden i produktivitetstillväxt mellan industrin och tjänstesektorn även påverkar förståelsen för industrins ställning och position i svensk ekonomi utifrån skillnaden mellan icke-prisjusterad och prisjusterad industriproduktion.

Det finns ett samband mellan produktiviteten och priserna: ju högre produktivitetstillväxt, desto lägre prisökningstakt.

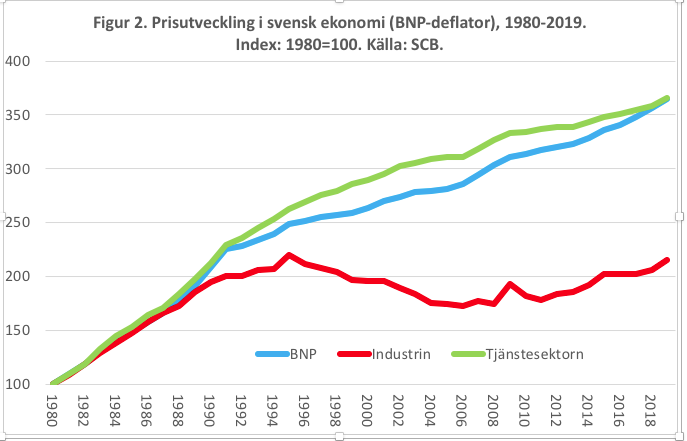

Den här aspekten belyses i figur 2. En slutsats av den är att det finns ett samband mellan produktiviteten och priserna: ju högre produktivitetstillväxt, desto lägre prisökningstakt. En andra slutsats är att perioden av mycket snabb industriell produktivitetstillväxt efter 1990-talskrisen (se figur 1) – där globaliseringen och lägre importpriser spelar en central roll – har resulterat i helt avstannande priser. Mellan 1995 och finanskrisen sjönk till och med industrins priser markant och priserna ligger i dag på samma nivå som i mitten av 1990-talet. Med en mer linjär utveckling av tjänstesektorns priser sedan 1990 innebär detta att relativpriset mellan industrins och tjänstesektorns produkter har sjunkit för den förra och ökat för den senare.

För samma summa pengar kan du i dag, relativt sett, köpa fler industriprodukter och färre tjänsteprodukter.

Om hänsyn inte tas till detta faktum bidrar det till att etablera myten om avindustrialiseringen. Skälet till det är enkelt: när industrins andel av ekonomin används som indikator för avindustrialiseringen används nästan alltid nominella – eller löpande – priser. Det betyder att skillnaden i prisutveckling mellan industrin och tjänstesektorn inte beaktas. Därmed ligger fokus på värdet i kronor på de producerade produkterna, inte på hur många produkter som produceras (fasta eller reala priser). Som framgår av figur 2 har betydelsen av den här skillnaden ökat dramatiskt sedan mitten av 1990-talet.

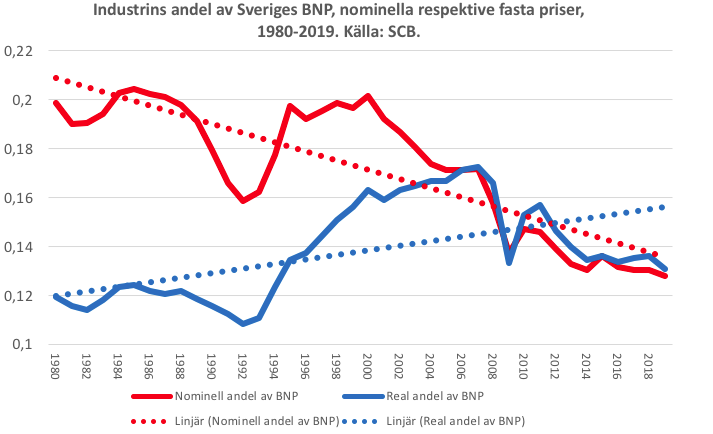

En inte oväsentlig konsekvens av detta växande prisgap illustreras i figur 3. Om industrins andel av BNP mäts i löpande priser – då skillnaden i prisutveckling mellan industrin och tjänstesektorn inte beaktas – har den trendmässigt minskat under de senaste 40 åren: från drygt 20 procent till ungefär 13 procent. Om industrins andel av BNP i stället mäts i fasta priser – då skillnaden i prisutveckling mellan industrin och tjänstesektorn beaktas – har den trendmässigt ökat något, om än med en nedgång efter finanskrisen 2008.

Frågan som infinner sig är: har svensk ekonomi avindustrialiserats i termer av BNP sedan 1980? Svaret är ja om vi utgår från hur stor andel av vår lön som vi lägger på olika typer av produkter. Svaret är nej om vi utgår från hur stor andel av alla producerade produkter som produceras i industrin.

Det finns inget rätt eller fel svar på den här frågan. Det är upp till dig att avgöra hur du vill betrakta världen, men om du lutar för mycket åt det nu dominerande synsättet är risken uppenbar att din samhällsekonomiska analys saknar en viktig aspekt. Leve prisindex!

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.