Sverige har i praktiken en dold beskattning som inte ens ”skattesänkarfanatikerna” i Moderaterna vill tala om. Det handlar om den allmänna löneavgiften. En skatt som förra året drog in drygt 250 miljarder kronor till statskassan.

En dold skatt som drar in drygt 250 miljarder till statskassan? Ja, du läste rätt! Ändå förekommer denna skatt knappt alls i den politiska skattedebatten. Man kan fråga sig varför.

I min bok, Vi är inte maskiner! – Tankar om sjukförsäkringen och välfärdsstaten, beskriver jag hur den lön som landets löntagare trott att de avsatt till sitt socialförsäkringsskydd, utan någon större debatt, systematiskt under en längre tid förts in i statskassan och använts till stora skattesänkningar eller blivit en del av det finansministrarna brukar kalla för ”reformutrymmet”.

Mer än 250 miljarder årligen

En grundtanke i vårt socialförsäkringssystem är att de ska vara just sociala försäkringar. Det innebär konkret att landets löntagare årligen avsätter en viss procent av sin lön till olika sociala avgifter. Detta gör vi till sjukförsäkringen, arbetsskadeförsäkringen, föräldraförsäkringen, pensionssystemet och så vidare. I socialavgiftslagen (2000:980) anges reglerna för socialavgifterna och procentsatserna för dessa.

Utöver de sociala avgifterna finns också en allmän löneavgift. Reglerna för denna regleras i lagen (1994:1920) om allmän löneavgift. För den allmänna löneavgiften finns inget angivet ändamål, vilket gör att Skatteverket inte betraktar denna som en social avgift utan som en löneskatt. Den allmänna löneavgiften infördes 1995 för att finansiera Sveriges medlemskap i EU och var då 1,5 procent av lönen.

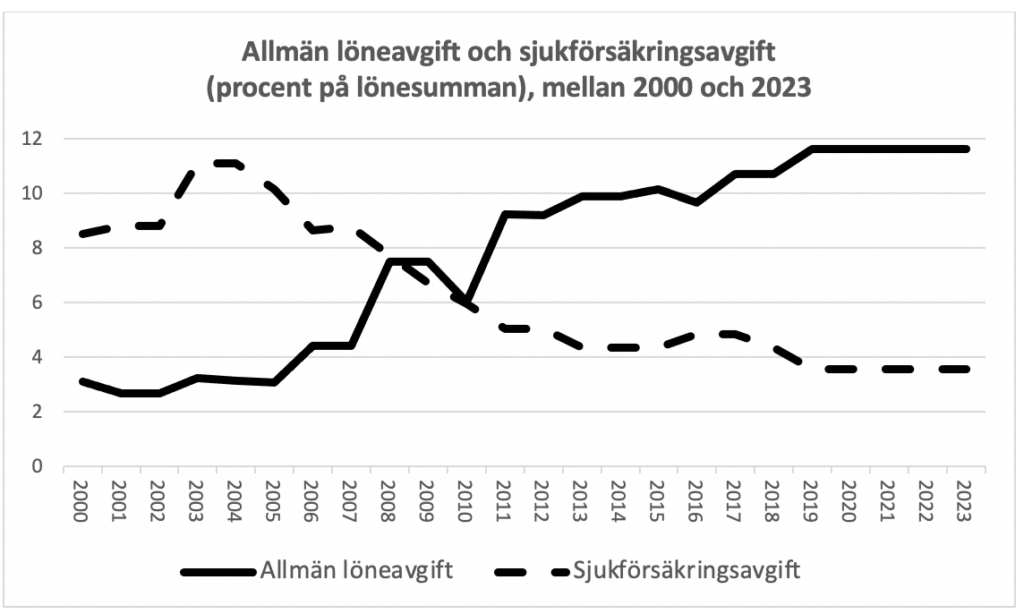

Sedan införandet har den allmänna löneavgiften mångdubblats. I dag ligger den på 11,62 procent. Förklaringen till ökningen är inte i första hand att EU-medlemskapet har blivit så mycket dyrare. Avgiften till EU i statsbudgeten för år 2023 låg på drygt 45 miljarder kronor, vilket motsvarar cirka 18 procent av det som den allmänna löneavgiften totalt tillförde statskassan det året. För år 2023 har den allmänna löneavgiften dragit in drygt 257 miljarder kronor till statskassan.

Av denna summa är drygt 80 procent, eller drygt 210 miljarder, alltså en ren löneskatt som inte har någon annan destination än finansministerns kassakista. Detta är nästan dubbelt så mycket som de 106 miljarder kronor som i samma statsbudget (2023) avsatts till hela utgiftsområde 10, som omfattar sjukpenningen, sjuk- och aktivitetsersättningen, arbetsskadeersättningen, merkostnadsersättningen, handikappersättningen, ersättningen för funktionsnedsättning, det statliga personskadeskyddet, ersättningen till arbetsgivare för höga sjuklönekostnader samt utgifterna för de myndigheter som ska administrera dessa ersättningar.

Den viktiga förklaringen till att den allmänna löneavgiften ökat så kraftigt är att politikerna kommit på att de kan använda den som ett ”dragspel” för att hålla de sammanlagda arbetsgivaravgifterna på oförändrad nivå (31,42 procent av lönen sedan år 2009), samtidigt som de delar som ska gå till den sociala tryggheten steg för steg sänkts. Det är här som ojämlikhetsbeskattningen kommer in. Detta blir särskilt tydligt när utvecklingen av den allmänna löneavgiften jämförs med utvecklingen för sjukförsäkringsavgiften (se diagram).

Att Sverige är det OECD-land där ojämlikheten ökat allra mest de senaste decennierna beror främst på den politikomläggning som skedde från och med 1980- och 1990-talen. En viktig faktor är de senaste decenniernas skattesänkningar/nya skatteavdrag och omfattande neddragningar av utgifterna för socialförsäkringarna i vårt land. Detta blir särskilt tydligt när vi studerar det allt stramare regelverket för sjukförsäkringen, vilket jag mer ingående analyserar i min nyligen utgivna bok. Resultatet har i slutändan blivit att välfärdsstatens omfördelningsförmåga minskat. Detta är även slutsatsen i den offentliga utredning (SOU 2020:46) som tittat närmare på frågan.

Men det stannar inte där. I takt med att villkoren för att beviljas sjukpenning och sjukersättning stramats åt har utgifterna minskat och sjukförsäkringsavgiften med viss eftersläpning sänkts. Vissa år har denna eftersläpning genererat årliga miljardöverskott i sjukförsäkringen som förts rakt in i ”finansministerns kassakista”, vilket jag och Folksams analytiker Håkan Svärdman skrivit om i en rad debattartiklar och rapporter genom åren.

I praktiken har detta inneburit att politikerna oavsett färg använt sjukförsäkringen som en ”mjölkkossa”, som finansierat såväl inkomstskattesänkningar som reformer på andra politikområden. Pensionsmyndigheten konstaterade nyligen i en rapport att ”starka skäl talar […] för att detta inte är förenligt med lagen om fördelning av socialavgifter”.

Det är onekligen både uppseendeväckande och intressant att en av våra stora välfärdsmyndigheter konstaterar att politikernas hantering av socialförsäkringssystemet inte är förenlig med lagstiftningen. Politikerna har alltså begått ett kollektivt lagbrott och struntat i den lag de själva stiftat när de systematiskt förbrutit sig mot tanken på ”försäkringsmässighet” på socialförsäkringsområdet.

Vad bör vi göra åt detta?

Min lösning på detta – som jag mer ingående beskriver i min bok – är inte att ensidigt sänka den allmänna löneavgiften, så som exempelvis vissa arbetsgivarföreträdare vill. I stället borde löntagarnas sociala trygghet steg för steg stärkas genom att förbättra försäkringsvillkoren, öka de sociala avgifterna och i motsvarande mån minska den allmänna löneavgiften.

På så sätt stärks sambandet mellan det löntagarna betalar in via de sociala avgifterna och det försäkringsskydd och de förmåner de får i utbyte. Samtidigt frigörs resurser för att reparera socialförsäkringssystemet och förhindra alla de mänskliga tragedier som alltför ofta är en följd av det orimligt strama regelverk som möter oss när vi behöver vara sjukskrivna. Principen om att de sociala avgifterna, så långt det är möjligt, ska öronmärkas för det de är avsedda för är dessutom en grundpelare i vår typ av socialförsäkringsmodell och något som ger systemet en bred social legitimitet.

Gör vi däremot som en del på arbetsgivarsidan vill – det vill säga ensidigt sänker den allmänna löneavgiften utan att samtidigt förstärka socialförsäkringarna – cementeras de nedskärningar i de sociala trygghetssystemen som gjorts sedan 1990-talet. Detta skulle ytterligare urgröpa tilltron till våra allmänna försäkringar och i förlängningen påverka hela välfärdsstaten.

Frågan om den allmänna löneavgiften innehåller en tydlig klass- och jämlikhetsdimension. Det är inte så oväntat att vissa på arbetsgivarsidan på detta sätt vill fortsätta att sänka skatterna och samtidigt låsa fast de sociala trygghetssystemen på en framtida låg nivå. Intresset ljuger ju väldigt sällan. Men när jag berättar om hur politikerna använt den allmänna löneavgiften på fackliga kurser blir den spontana reaktionen ofta: ”Men det här är ju stöld!”

I decennier har detta land alltså haft vad som kan kallas för en dold skatteväxling som lett till ökad ojämlikhet. När jag tittat närmare på frågan kan jag förstå varför Moderaterna av ideologiska skäl inte vill tala högt om denna löneskatt. Lite svårare har jag dock att förstå tystnaden från det socialdemokratiska partiet. Det handlar ju trots allt om det löneutrymme som landets löntagare avstår från för att få ett fullgott allmänt försäkringsskydd när de behöver det. Vi borde kunna kräva mer av ett parti som kallar sig för arbetarparti.

Kjell Rautio

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.