Nyhet Svenska bolånetagare betalar i särklass minst i amorteringar och räntor i OECD. Det visar en aktuell jämförelse. Att Sverige ligger lågt kan vara en fördel ifall räntorna ökar, enligt Finansinspektionen.

Som ett led i sin bostadspolitiska satsning presenterade den internationella samarbetsorganisationen OECD nyligen en mängd internationella bostadsmarknadsjämförelser. Bland dessa fanns en jämförelse där Sverige stack ut ordentligt.

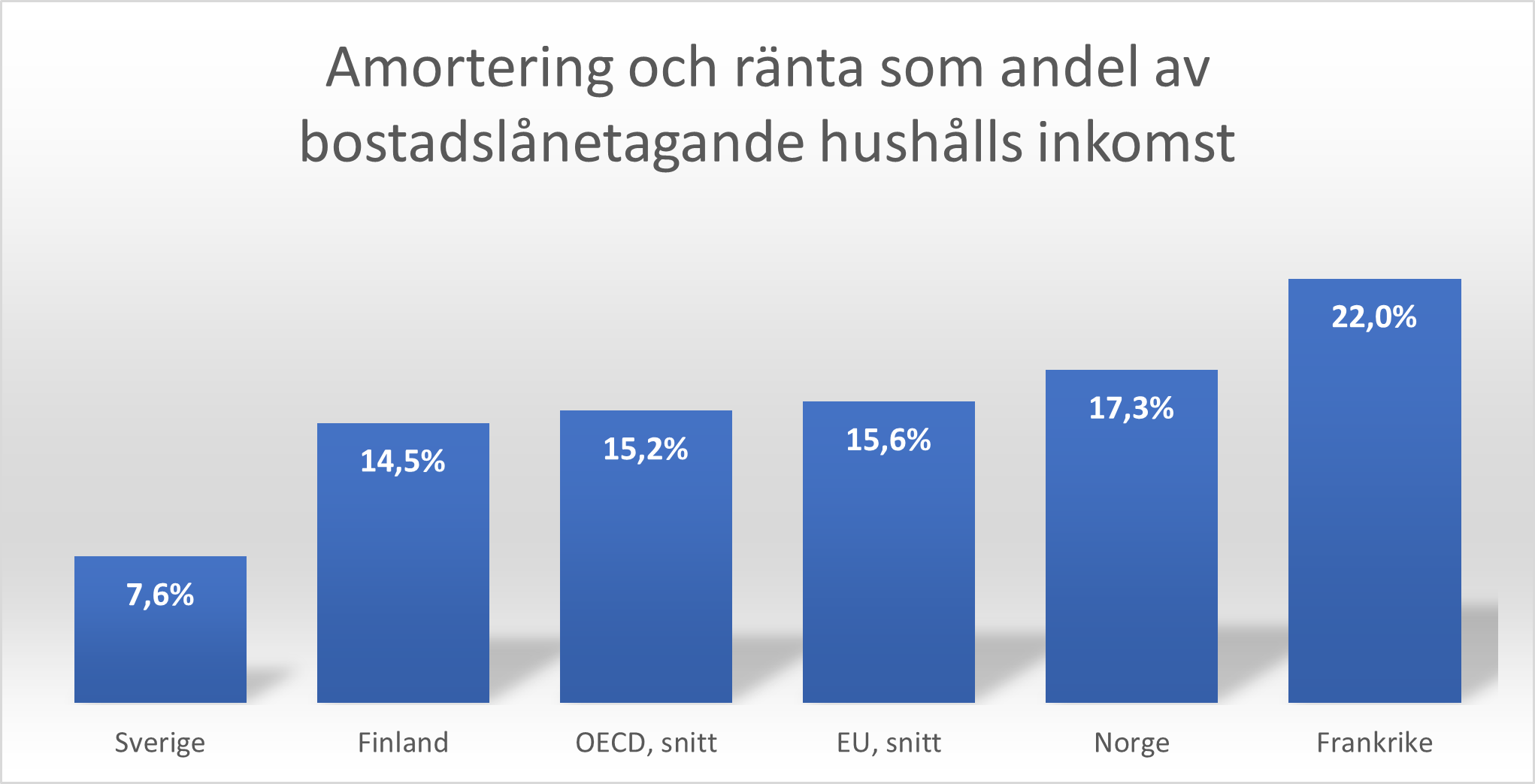

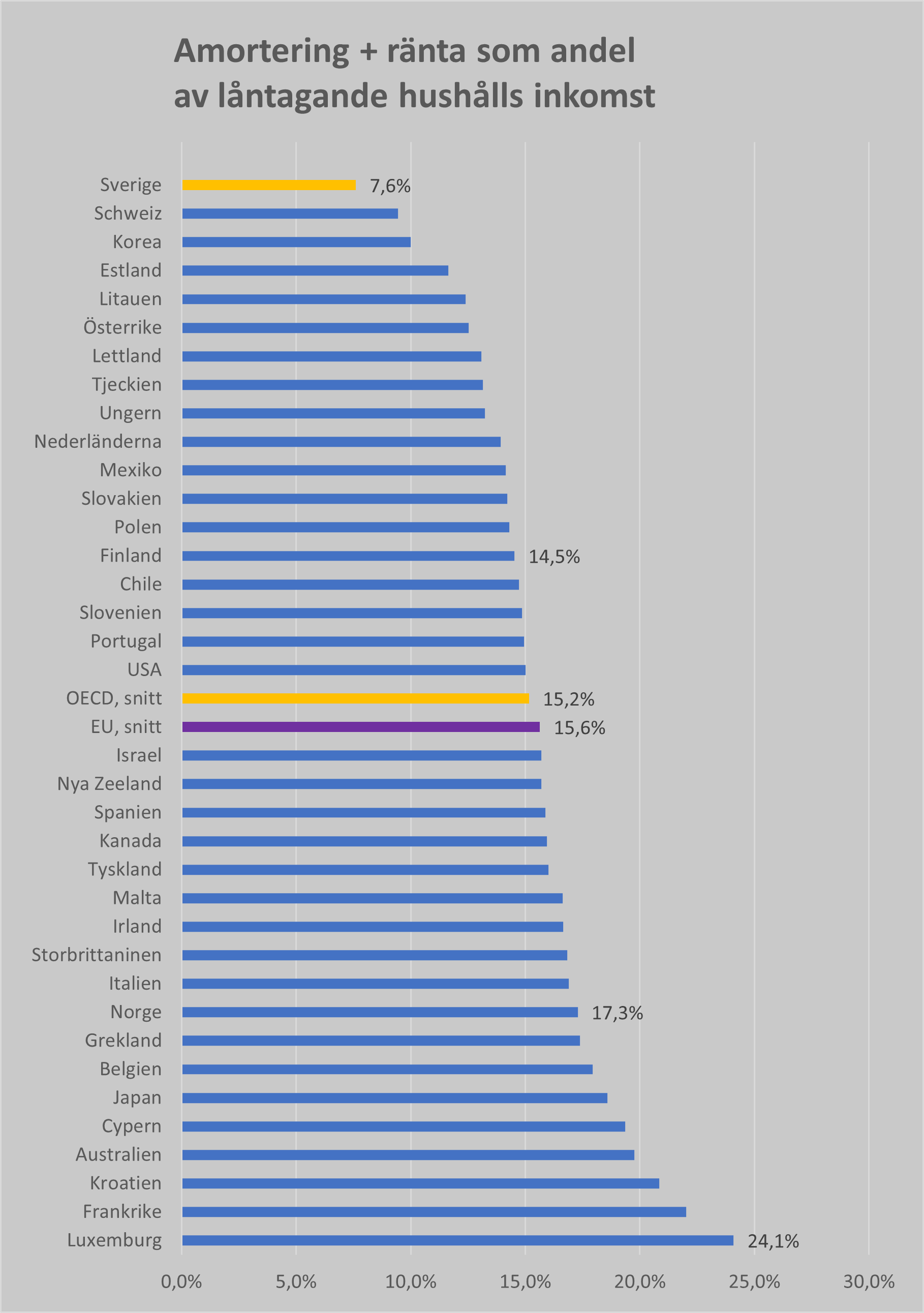

Siffrorna visar att de svenska bolånetagarna betalar minst av alla länders låntagare i amorteringar och ränta. Enligt OECD:s sammanställning betalar de svenska bolånetagarna i genomsnitt 7,6 procent av sin disponibla inkomst i amortering och ränta. Detta är ungefär hälften av snittet inom både OECD och EU.

Det land som kommer närmast Sverige är Schweiz med en genomsnittlig så kallad skuldbetalningskvot på 9,4 procent och därefter Sydkorea med 10 procent.

Magnus Karlsson är avdelningschef på avdelningen för makroanalys på Finansinspektionen. Han bedömer att OECD:s siffror för Sverige ligger i linje med myndighetens egen statistiska bild.

– För Sveriges del känner vi till den bilden. Siffrorna ligger i linje med siffrorna vi har för nya bolånetagare. Sedan är det alltid svårt att uttolka andra länders siffror inom detta område, säger Magnus Karlsson.

I Frankrike och Luxemburg betalar man mest. Där går mellan 22 respektive 24 procent av hushållens inkomster till amorteringar och ränta, alltså cirka tre gånger mer än svenskarnas andel. Även belgarna, kroaterna och cyprioterna betalar nära 20 procent av sina inkomster.

Enligt OECD:s översikt av den svenska bostadsmarknaden verkar den låga nivån i Sverige inte bero på att svenskarna har lägre bostadslån än andra. Sverige tillhör nämligen en grupp länder där bostadslånen är relativt stora förhållande till BNP.

Kan då svenskarnas relativt låga inbetalningar innebära bekymmer för den svenska ekonomin i framtiden? Allt annat lika borde ju nivån leda till att svenskarnas internationellt sett relativt höga belåning kvarstår, jämfört med de länder där amorteringar och ränteinbetalningar är högre.

– Det finns två sidor av detta. Att vi betalar en lägre andel medför att vi har en möjlighet att hantera ett högre ränteläge, samtidigt som vi kan bibehålla nivån på amorteringarna. Man kan se det som en möjlighet för oss att möta risk, säger Finansinspektionens makroanalyschef.

Magnus Karlsson vågar sig inte på att värdera OECD-jämförelsen i sin helhet då han inte är tillräckligt insatt i vare sig beräkningarna eller vad som kan påverka respektive lands genomsnittsvärden. Men han håller med om OECD:s jämförelse kan vara en indikation på hur Sverige ligger till.

– Vi har haft relativt låga amorteringar i Sverige och vi har även låga räntor. Utifrån det är det naturligt att Sverige ligger i den nedre delen. När det gäller vår historik av relativt låga amorteringar håller det på att successivt ändras nu på grund av regleringarna för amorteringar som har införts.

Även om räntorna är internationellt påverkade och inte brukar skilja sig så mycket mellan jämförbara och likartade länder i västvärlden har Sverige haft låga bolåneräntor, betonar han. Detta beror i sin tur på att Sverige har korta räntebindningstider, vilket har gjort att svenska låntagare påverkas snabbt av ett lägre ränteläge i världen. Länder som har längre räntebindningstider påverkas inte lika snabbt. Därför kan räntorna vara en delförklaring, menar han.

De senaste tio åren har enligt myndigheten i stort sett inte inneburit en ökning av hur mycket som de svenska bolånetagarna betalar i amortering och ränta. Det som kallas skuldbetalningskvot, vilket är ett annat ord för det som OECD-siffrorna mäter, har alltså legat relativt stilla.

– Men andelen som går till räntor har gått ned, medan amorteringarna successivt har gått upp som en effekt av regleringarna, säger Magnus Karlsson.

Här är alla länderna i OECD:s sammanställning

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.