Nyhet De allt vanligare sparrobotarna har pekats ut som ett billigt och smart sätt att spara, inte minst till pensionen. En ny granskning från Pensionsmyndigheten ifrågasätter bilden och föreslår globala aktieindexfonder som ett alternativ.

En halv miljon svenskar har använt sig av sparrobotar, och ungefär hälften av dessa har använt robotrådgivarna för sitt pensionssparande.

En rapport från Pensionsmyndigheten kommer dock fram till att ett enklare och billigare alternativ vore att spara i en global aktieindexfond med maximalt 0,2 procent i årlig avgift, det som myndigheten tidigare i år kom fram till var en lämpligt låg avgiftsnivå.

– Vi tycker att robotrådgivarna är för dyra, och att de inte optimerar risknivån. Den extra nyttan de ger är begränsad. Ett bättre alternativ för dem som sparar på lång sikt är att välja en global aktieindexfond, säger Hannes Nilsson, en av Pensionsmyndighetens analytiker som arbetat med rapporten.

Slutsatsen bygger på flera iakttagelser. Dels handlar det om avgifterna. Pensionsmyndighetens utgångspunkt här är vad som är en bra avgift i ett långsiktigt sparande.

– För ett långsiktigt sparande som ett pensionssparande är utgör globala aktieindexfonder ett bra alternativ. Våra undersökningar visar då att 0,2 procent i avgift är att betrakta som en låg avgift för dessa fonder, och robotrådgivarna är i regel dyrare än så, fortsätter Hannes Nilsson.

Det är väl känt att det för ett långsiktigt sparande är mycket viktigt att avgiften inte är onödigt hög. Myndigheten ger flera räkneexempel. Ett av dem säger att om värdeutvecklingen är lika, betyder 1 procentenhet högre avgift att pensionskapitalet blir 33 procent lägre efter 40 år än vad det hade blivit utan den extra procentenheten i avgift. På så sätt kan man säga att en relativt hög avgift äter av den framtida pensionen.

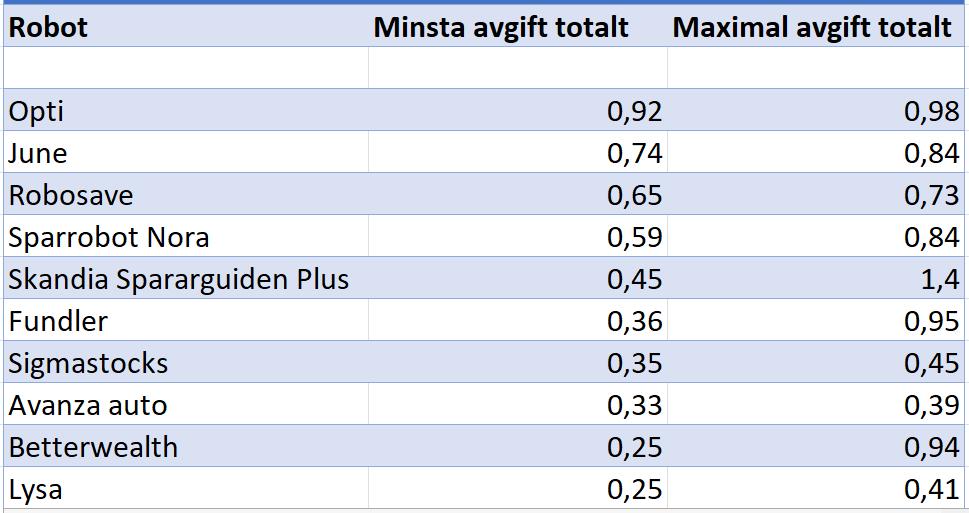

De flesta robotrådgivare tar ut flera typer av avgifter. För det första finns nästan alltid en avgift för själva robottjänsten, som alltså består av automatiserad digital rådgivning där spararen utifrån svaren på ett urval frågor lotsas till ett investeringsförslag.

För det andra tillkommer även den fondavgift som gäller för de fonder som pengarna placeras i. Ofta tillkommer även så kallade transaktionsavgifter och valutaavgifter, påpekar rapportförfattarna.

Ett annat möjligt problem med robotarna som rapporten identifierar är att de som sparar på lång sikt riskerar att ta för låg risk. Detta beror på att inslaget av aktier och aktiefonder kan bli avsevärt lägre än optimalt. Aktiefonder ger i regel på lång sikt nämligen bättre avkastning än räntefonder. För ett långsiktigt pensionssparande rekommenderar därför Pensionsmyndighetens analytiker, utifrån den forskning som finns, att placera 100 procent av sparandet i aktier.

Men i undersökningen av robotarna märkte analytikerna att många sparare lotsades till sparanden med relativt lite aktier, i alla fall jämfört med målet om 100 procent aktier. Och detta trots att spararnas sparhorisont var lång.

– Många portföljer som robotarna placerar spararna i har en aktieandel på 70 till 90 procent. Vi har inte frågat om varför, men vi har inte sett att det finns stöd i forskning för att minska risken på detta sätt för dem som sparar på lång sikt. Då är det bäst att spara i aktier. När man sedan närmar sig pensionen kan välja alternativ med mer räntor.

Fonder med 100 procent aktier låter riskfyllt. Vad säger du till dem som tycker att detta verkar vara riskabelt?

– Ja, hög risk kan betyda större svängningar på kort sikt, men för ett långsiktigt sparande kan man förvänta sig att det genererar en högre avkastning än ett sparande med en lägre andel aktier.

Han poängterar att man enligt denna filosofi måste kunna acceptera svängningarna på kort sikt och alltså inte behöva sälja av för att man behöver pengarna snabbt.

I rapporten nämns också fördelar med robotarna. Tjänsterna är tillgängliga via appar eller webbplatser, till skillnad från personlig rådgivning. De kan även enkelt skapa en riskspridning och behålla denna risk rätt så konstant över tid.

Men myndigheten kommer ändå fram till att robotrådgivarna, som alltså är dyrare än många globala aktieindexfonder, inte ger något större mervärde för de som sparar långsiktigt, i förhållande till om de själva skulle placera pengarna i en global aktiefond.

Rapportens utredare skriver att frågan en sparare måste ställa sig är vad robotrådgivaren kostar i jämförelse med att själv välja ett sparande i fonder som motsvarar robotarnas alternativ. Om då roboten är dyrare måste spararen bedöma om den så kallade rebalansering som robotarna erbjuder är värd kostnaden. De flesta robottjänster tar nämligen på sig att minska svängningarna, det vill säga upp och nedgångarna i sparportföljen, något som myndigheten menar är av mest värde för den som sparar på kort sikt.

”Ju kortare tid som pengarna ska sparas, desto mer nytta kan spararen ha av den rebalansering som robotrådgivarna erbjuder”, skriver myndigheten.

Läs mer: Få fonder klarar myndighetens nya riktmärke

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.