debatt I ett läge med en enormt stark statlig offentlig ekonomi och starka amorteringar, är det inte försvarbart att avstå från att investera i framtiden. Speciellt gäller detta i en situation där Sverige har högsta tänkbara kreditvärdighet och kan låna billigt, skriver Rune Wigblad.

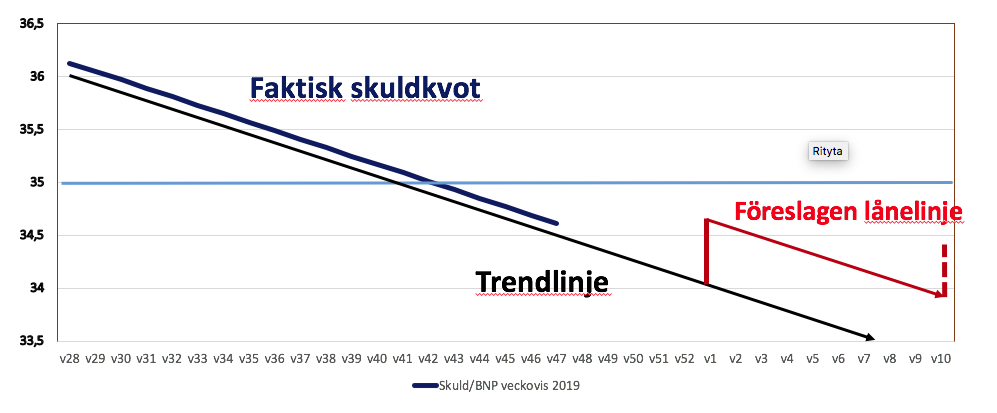

Som finansminister Magdalena Andersson nyligen påpekade har nedamorteringen av statens lån, eller mera formellt ”statsskuldkvoten” (skuldkvoten enligt EU-mätningen Maastricht = statsskuld/BNP), gått väldigt snabbt, från ca 43 procent sommaren 2016 till det så kallade ”skuldankaret” på 35 procent (i oktober 2019). Skuldkvoten har en starkt avtagande tendens och den fortsätter nedåt. Hur snabbt är detta händelseförlopp? Med data hämtade från Reformisterna ligger lånet idag (25/11) ca 20 miljarder under 35 procents-nivån vilket indikerar att det skulle vara möjligt för staten att låna ca 40-45 miljarder vid årsskiftet 2019/2020 och detta kan kombineras med att skuldkvoten ändå håller sig under 35 procent.

Nu föreslår de konservativa debattörerna Fredrik N G Andersson och Lars Jonung (DN 16/11) att vi ska amortera ner skuldkvoten ytterligare, ner mot 25procent. De varnar för locktoner om att staten nu fritt kan låna upp stora belopp. Finns det då en annan väg, där en betydande upplåning är förenat med en ansvarfull ekonomisk politik? Mitt svar på denna fråga är ja. De goda statsfinanserna bäddar för ett möjlighetsfönster som vi inte har sett tidigare. Det går idag att skapa både en ansvarfull ekonomisk politik och låna för framtidsinriktade investeringar.

Överskott i statens finanser har i hög utsträckning gått till att betala av på statens lån, enligt det så kallade ”överskottsmålet”. Detta är en viktig faktor bakom den snabbt sjunkande skuldkvoten. Finansministerns nyligen framförda förslag om att ändra det så kallade ”ramverket” och övergå från ett överskottsmål till ett balansmål där en sådan nedamortering minskar ordentligt, har endast fått gehör hos MP och V. För en politisk majoritet behövs det alltså ett annat förslag om vi ska kunna utnyttja möjligheterna till investeringar.

Bakgrunden är att reformutrymmet i budgeten för 2020 anges vara ca 25 miljarder. 73-punktspartierna skulle emellertid kunna enas om att den svenska staten vid årsskiftet lånar upp ca 30 miljarder, vilket mer än dubblerar reformutrymmet. Därmed lägger sig skuldkvoten en bit under det överenskomna taket 35 procent och skuldkvotens starkt avtagande tendens gör att den snabbt fortsätter nedåt från den nivån. Det blir då ca två tredjedelar av skuldkvoten under nivån 35 procent, som tas i anspråk som reformutrymme och investeringar, det vill säga 30 av 45 miljarder.

Jag hoppas att Liberalerna och Centern inte kommer att motsätta sig en sådan ”julklapp” som kan skapa paket till alla 73-punktspartierna. Enligt min mening finns det inte något bärande argument till förmån för en mycket snabb nedamortering av lånen. Det är som sagts ett mycket snabbt händelseförlopp vi bevittnar och diskussioner om att ändra det finanspolitiska ramverket kan bli långa. Förslaget innebär en kortsiktig lösning med en direktupplåning, en åtgärd som möter det snabba förloppet.

Detta är ett förslag som inte lovar bort några pengar i förtid, utan istället utnyttjar ”redan intjänade pengar” samtidigt som en tredjedels sänkning av skuldkvoten kvarstår. Skuldkvoten sjunker alltså i långsammare takt, men den fortsätter att sjunka.

I ett läge med en enormt stark statlig offentlig ekonomi och starka amorteringar, är det inte försvarbart att avstå från att investera i framtiden. Speciellt gäller detta i en situation där Sverige har högsta tänkbara kreditvärdighet och kan låna billigt. Vi kan lösa ut gamla och dyra lån genom nedamorteringen och dessutom när amorteringen är genomförd, ta nya billiga lån för att investera i framtiden. Samtidigt ger framtidsinvesteringar en finanspolitisk stimulans till ekonomin som stödjer Riksbankens penningpolitik, vilket i förlängning kan leda till en normalisering av räntenivån.

Om det skulle vara så att skuldkvotens starkt sjunkande tendens fortsätter under våren 2020, då kan det bli tal om att i efterhand ytterligare förstärka reformutrymmet till angelägna investeringar. Låt oss hoppas att det blir så. Investeringsbehovet är stort och Sverige behöver framtidshopp.

Rune Wigblad

Professor i Företagsekonomi, inriktning Industriell Ekonomi, Strömstad akademi

Lärare Högskolan i Skövde

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.