Bostad En ensamstående med barn skulle behöva lägga 57 procent av sin inkomst på en bostadsrätt i Stockholm i dag. Det visar Swedbanks rapport Boindex. Arturo Arques, privatekonom på Swedbank, är kritisk till ett höjt bolånetak för att hjälpa hushåll in på bostadsmarknaden.

– Det blir till priset av en högre skuldsättning, säger han till Dagens Arena.

Varje kvartal sedan 2005 publicerar Swedbank rapporten Boindex. Den visar hur mycket av den disponibla inkomsten svenskarna lägger på boendekostnader. Ju högre index desto mindre lägger svenskarna i genomsnitt på boendet. Mellan kvartal tre och fyra 2025 backade index från 116 till 115. Det innebär att svenskarna i genomsnitt lägger 26 procent av sin disponibla inkomst på boendeutgifter. Den näst högsta nivån sedan 2020.

– Det har blivit något svårare för hushållen att köpa en bostad. Det är kanske lite märkligt med tanke på att hushållen fått högre inkomster och dessutom har räntan kommit ner, men det vägs upp av högre driftkostnader, som el och fjärrvärme, och något högre bostadspriser, säger Arturo Arques, Swedbank och Sparbankernas privatekonom.

Källa: Swedbank

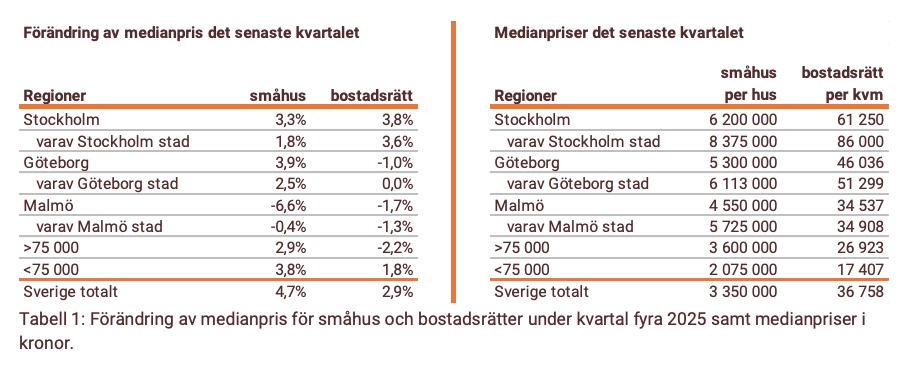

Medianpriserna för småhus ökade med 4,7 procent och för bostadsrätter med 2,9 procent under fjärde kvartalet. Bolåneräntorna fortsatte att sjunka från 2,90 procent till 2,77 procent, enligt rapporten.

Stora skillnader

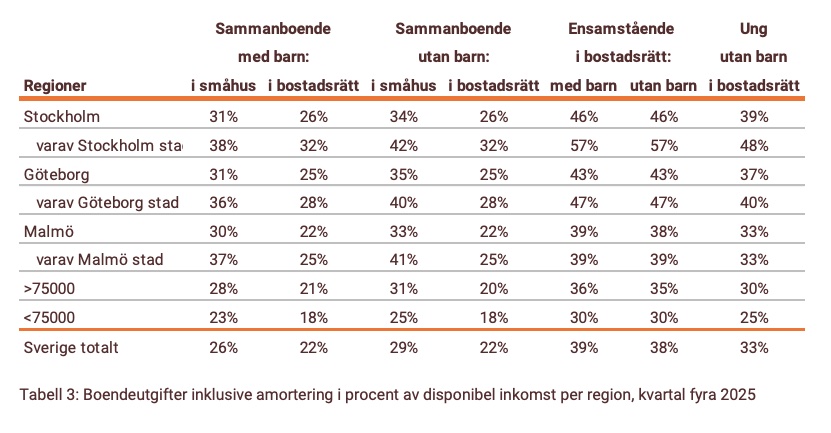

Möjligheterna att köpa bostad skiljer sig dock väldigt mycket beroende på om du är sambo och var i landet du bor. En ensamstående med barn som bor i bostadsrätt i Stockholms stad får lägga 57 procent av sin disponibla inkomst på boendet. I Göteborgs stad får en ensamstående lägga 47 procent av inkomsten för en bostadsrätt.

Källa: Swedbank.

Sambos som vill köpa bostadsrätt i Lidköping, Sandviken eller Västervik behöver samtidigt bara lägga 16 procent på boendet.

– Det är viktigt att känna till de här extrema skillnaderna och förutsättningarna för hushållen att köpa bostad. Med all respekt för unga som har svårt att komma in på bostadsmarknaden, men är du ensamstående och framför allt kvinna tillhör du en särskilt utsatt grupp. Vid skilsmässa blir det stor problematik framför allt i storstäderna, säger Arturo Arques.

Nya bolåneregler

För att underlätta bostadsköp inför regeringen den 1 april nya bolåneregler. De innebär bland annat att man kommer att kunna låna upp till 90 procent av bostadens värde i stället för 85 procent som i dag. Reformen har avfärdats av bland annat Konjunkturinstitutet och även Arturo Arques är kritisk.

– Jag kan förstå tanken bakom förslagen, att man vill göra det lättare för dem som inte kommit in på bostadsmarknaden. Men det blir till priset av högre skuldsättning, och vi har precis gått igenom ett ekonomiskt stålbad och vet vilka effekter det får på konsumtionen och sparandet, säger han.

I stället för att gå till frisören regelbundet, åka på semester, äta på restaurang eller handla elektronik och kläder har hushållen fått lägga mer pengar på boendet. Något som påverkar hela den svenska tillväxten, konstaterar Arturo Arques.

– Hushållens konsumtion står för halva BNP och därmed en stor del av den ekonomiska tillväxten. Med en högre skuldsättning kommer också högre räntekänslighet, det räcker att räntan går upp lite och det får stor effekt på boendeutgiften. Ju mer du lånar och desto långsammare du amorterar kommer dessutom din totala kreditkostnad, vad du betalar tillbaka till banken totalt, att öka. Det gör det svårare att få låna i framtiden och innebär en ökad privatekonomisk risk, säger Arturo Arques.

Myten om prisuppgångar

Han varnar också för att när bostadspriserna sjunker kan det få stora konsekvenser om du är högt belånad.

– Det finns den här myten om ständiga prisuppgångar, men vad har hänt sedan priserna toppade 2021 och 2022? I 70 procent av landets kommuner har priserna gått ner och i många fall över 10 procent. Hade vi haft de här reglerna då hade 100 procent av din kontantinsats varit borta. Vad gör du då om du vill köpa nytt? Det här leder till inlåsningseffekter.

Han poängterar:

– Det är ett samhällsekonomiskt problem att hushållen inte har råd att köpa bostad. Man kanske har fått jobb man inte kan tacka ja till för man hittar ingen bostad. Det tycker jag inte att man löser med högre risk, det finns andra sätt. Vi kan inte ha priser som stiger mycket snabbare än inkomsterna.

Andra alternativ

Arturo Arques menar att det behövs generösare bostadsbidrag och lyfter fram andra alternativ till bostadsrätter. För unga vore det bästa om de kan få tag på en prisvärd hyresrätt där de kan bo medan de sparar ihop till en kontantinsats. Att köpa en mindre lägenhet som man kanske behöver flytta ifrån inom 3–4 år innebär en större risk än om man köper och bor långsiktigt, påpekar Arturo Arques.

Han lyfter också andra alternativ. Till exempel hyrköp, delägande och kooperativa hyresrätter.

– Jag tycker att bostadsutvecklarna ska ha he liten eloge. Det löser inget att skylla på politiker eller banken och då har man varit innovativ och tagit fram nya koncept. Det är långt ifrån alla som känner till dessa alternativ, men det är bra att veta om att de finns och hur villkoren ser ut mellan de olika upplåtelseformerna, säger Arturo Arques.

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.