Analys Hur ser de historiska mönstren ut i handeln mellan Sverige och Ryssland, och vilka är de möjliga konsekvenser av kriget i Ukraina? I den här analysen går Daniel Lind igenom siffrorna, och konstaterar bland annat att svensk produktions beroende av ryska insatsprodukter är relativt lågt, men har ökat över tid.

Inledning

Ett angrepp på den liberala demokratin – med ekonomiska konsekvenser

Rysslands invasion av Ukraina är ett våldsamt angrepp på den liberala demokratin, på den fria världens grundläggande värderingar. Men bortom denna mänskliga och humanitära katastrof får kriget stora ekonomiska konsekvenser. Självklart gäller detta främst för Ukraina och Ryssland, men även för andra delar av världen.

Ur ett ekonomiskt perspektiv startade kriget under en period då återhämtningen efter pandemin hade börjat mattas av och inflationen tagit fart i många länder. I spåren av kriget har den här osäkerheten ökat, bland annat i form av finansiell turbulens och snabba prisstegringar på råvaror som olja, gas och vete. IMF och OECD pratar om chockartade negativa effekter på den globala ekonomin i termer av handel, BNP och inflation.

Till detta kommer osäkerheten runt möjliga strukturella effekter av kriget och sanktionerna. Inte minst handlar detta om västvärldens minskade beroende av rysk olja och gas och hur detta skiftar efterfrågan till andra länder, men kriget påskyndar möjligen även västvärldens omställning mot fossilfrihet. Geopolitiskt och handelsmässigt kan kriget ytterligare stärka banden mellan Ryssland och Kina. Med stor sannolikhet kommer fattigdomen i världen att öka, inte minst i redan utsatta länder som är beroende av import av jordbruksprodukter från Ryssland/Ukraina.

Leverantörskedjorna centrala

I spåren av pandemin har den globala ekonomin under en längre tid haft problem med de globala leverantörskedjorna. Det här problemet förstärks av kriget i Ukraina: det utgör en negativ utbudschock som sprider sig till stora delar av världen. Leverantörskedjorna – och handeln generellt – är således en viktig kanal genom vilken kriget i Ukraina påverkar den globala ekonomin.

Trots att Ryssland och Ukraina är relativt små ekonomier i en global kontext innebär detta att effekterna av kriget på den globala ekonomin kan bli betydande; Den här spridningskanalen är således mest betydelsefull för de produkter där Ryssland och Ukraina utgör viktiga underleverantörer till andra delar av världen. Förutom olja, gas och vete handlar det om gödningsmedel och metaller. Bland annat är Ryssland en central exportör av palladium och nickel, vilka är nödvändiga för produktionen av katalysatorer och batterier.

Ryssland är även en viktig exportör av några insatsprodukter som är nödvändiga för produktionen av halvledare och flygplan. Förutom den negativa utbudschocken påverkas den globala ekonomin även av att den förestående djupa ryska recessionen minskar landets efterfrågan på omvärldens produkter.

Intresset för det här sammanflätade synsättet på hur den globala ekonomin fungerar har ökat snabbt under det senaste decenniet. Det betyder att fokus riktas mot hur produktionen av insatsprodukter i ett land är nödvändig för färdigställandet av en produkt i ett annat land.

Skälet till detta nya intresse är enkelt: världen har bundits samman i alltmer komplexa leverantörskedjor, i ett intrikat nätverk av flöden av produkter på väg till nästa steg i produktionsprocessen.

För att förstå hur den här handeln påverkar enskilda länder och världsekonomin har OECD och ledande internationella forskningsinstitut utvecklat nya databaser och metoder som möjliggör fördjupade analyser av de globala handelsströmmarna och dess konsekvenser. Detta angreppssätt används i den här essän och OECD är på gång att göra detsamma. Den ekonomiska chock som kriget i Ukraina utgör är särskilt lämplig att analysera utifrån detta nätverksperspektiv. IMF uttryckte för någon vecka sedan att leverantörskedjorna innebär att vi alla numera lever i en ”shock prone world”.

Konsekvensanalyserna ännu i sin linda

Trots det stora mediala och politiska intresset för möjliga ekonomiska effekter av kriget i Ukraina är de faktiska analyserna av naturliga skäl fortfarande relativt grunda, men de kommer att fördjupas över tid och regeringens uppdrag till myndigheten för Tillväxtanalys att intensifiera arbetet med att analysera hur kriget kan komma att påverka svensk ekonomi är ett steg i den riktningen.

Med min tidigare erfarenhet av den här typen av så kallad input-output-analys, vilken just fokuserar på de flöden av insatsprodukter som binder samman länder och branscher, har jag dock snabbt lyckats beräkna ny och fördjupande statistik över hur handelsberoendet mellan Ryssland och Sverige har utvecklats sedan mitten av 1990-talet och hur det såg under åren närmast före krigsutbrottet.

Förhoppningen är att den här analysen kan bidra till en lite mer upplyst diskussion om och ökad förståelse för hur kriget i Ukraina kan komma att påverka handelsflödena mellan Ryssland och Sverige. Självklart är alla analyser av det här slaget baserade på antaganden och förknippade med osäkerhet, men detta kommer att vara fallet för alla som försöker förstå krigets betydelse för handeln i världen och hur detta kan komma att påverka olika makroekonomiska utfall som BNP, sysselsättning och inflation. Jag gör det bästa möjliga utifrån etablerade metoder och etablerad statistik.

Den analys som presenteras nedan kommer att fördjupas i kommande texter. Läsaren bör därför betrakta analysen som en del av ett pågående arbete. Den empiriska analysen är uppdelad i fyra avsnitt, vilka var och ett söker svaret på en huvudfråga. Samtliga analyser som presenteras inkluderar underleverantörsledet.

Det betyder, till exempel, att Rysslands beroende av svenska insatsprodukter inte bara inkluderar den enskilda branschens beroende av Sverige, utan även beroendet av Sverige längs branschens underleverantörsled. På detta sätt fångas både så kallade direkta och indirekta effekter in.

Analys

Hur betydelsefull är rysk ekonomi för den globala ekonomin?

I spåren av leverantörskedjornas ökade betydelse för den globala ekonomins funktionssätt har nya metoder växt fram som syftar till att bättre försöka fånga in länders och branschers ställning – eller konkurrenskraft – i världsekonomin. Ett sådan metod som har kommit att användas alltmer frekvent ställer, i den här essäns sammanhang, frågan:

- Av allt som produceras i världen under ett år, hur stor andel kan härledas till produkter som slutproduceras i Ryssland?

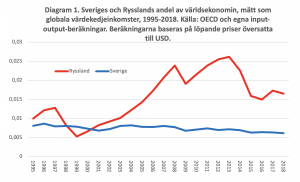

Svaret på den frågan ger således en bild av hur omfattande rysk ekonomi är i förhållande till världsekonomin och visar hur dess andel har förändrats över tid: hur landets konkurrenskraft har utvecklats, i form av dess andel av de så kallade globala värdekedjeinkomsterna (GVKI). Om efterfrågan på produkter som färdigställs i Ryssland ökar snabbare än världens aggregerade efterfrågan, då är en rimlig slutsats att de ryska produkternas ”världsmarknadsandel” har ökat. I diagram 1 nedan presenteras Rysslands och Sveriges andel av världsekonomin mellan 1995 och 2018 (sista året med statistik i OECDs databas) definierad på detta sätt.

Som framgår, Rysslands andel av världens GVKI uppgick år 1995 till 1 procent och år 2018 till 1,6 procent. Andelen har dock fluktuerat betänkligt över tid; mellan 1999 och 2014 ökade den ryska andelen från 0,5 till 2,5 procent. Den svenska andelen har under samma period varit mycket mer stabil, men med en underliggande successiv minskning: från 0,9 procent år 1996 till 0,6 procent år 2018. Under åren mellan 1995 och 2002/03 var svensk och rysk ekonomi ungefär lika stora. Därefter och fram till 2018 har dock rysk ekonomi utvecklats betydligt snabbare, till drygt 2,5 gånger den svenska ekonomin.

2. Hur mycket importerar Ryssland och Sverige från varandra?

En annan metod som har ökat i betydelse i spåren av de globala leverantörskedjorna är att försöka fånga in hur beroende olika länders produktion är av varandra. I den här essäns sammanhang blir då den relevanta frågan:

- Om efterfrågan på ryska produkter ökar med en enhet, hur mycket import av insatsprodukter från Sverige krävs för att slutproducera den ryska produkten?

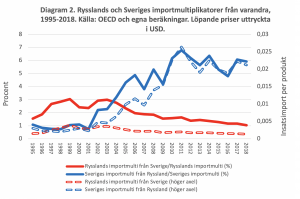

Den här så kallade importmultiplikatorn och dess utveckling under perioden 1995-2018 presenteras i diagram 2. Den streckade röda linjen visar hur mycket import av svenska insatsprodukter som, i genomsnitt, krävs för att producera en rysk produkt. Den här importmultiplikatorn uppgick till 0,0015 i år och till 0,0013 år 2018. Därmed har det ryska beroendet av insatsimport från Sverige minskat något sedan mitten av 1990-talet – och då särskilt sedan millennieskiftet. Den heldragna röda linjen visar att den här utvecklingen har resulterat i att importmultiplikatorn från Sveriges andel av Rysslands totala importmultiplikator (insatsimport från alla länder) har minskat från tre till en procent sedan millennieskiftet. Rysk produktion är således inte nämnvärt beroende av svensk insatsimport och dess betydelse har minskat markant över tid.

Diagram 2 visar också att Sveriges beroende av import av ryska insatsprodukter är betydligt större än Rysslands beroende av svenska insatser. Det här beroendet har också ökat snabbt över tid, både i absoluta tal och i förhållande till Sveriges totala importmultiplikator. År 1995 krävdes det, i genomsnitt, 0,003 enheter av ryska insatser för att slutproducera en svensk produkt. År 2018 hade antalet enheter ökat till drygt 0,02. I förhållande till Sveriges totala importmultiplikator innebär den här utvecklingen att den ryska insatsimportens andel har ökat från en till ungefär sex procent.

Kontentan av diagram 2 blir således att Sveriges beroende av ryska insatsprodukter har ökat över tid – både i absoluta tal och relativt importerade insatser från andra länder – och att det motsatta gäller för Ryssland, särskilt i relativa termer.

Hur mycket exporterar Ryssland och Sverige till varandra?

Den här frågan fördjupar den fråga som ställdes i avsnittet närmast ovan, i så måtto att vi nu även inkluderar handeln med slutprodukter, det vill säga produkter som har lämnat produktionssystemet och som ska användas till slutlig (privat eller offentlig) konsumtion eller investeringar. Därmed får vi en bredare bild av hur efterfrågemönstren är sammankopplade mellan länderna. Utifrån detta besvarar det här avsnittet följande fråga:

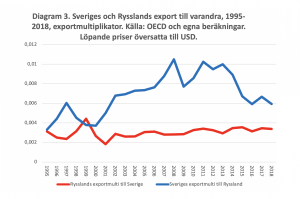

- Av all produktion i Ryssland under ett år, hur stor andel utgörs av export till Sverige?

Diagram 3 visar att dessa exportmultiplikatorer för de två länderna låg på ungefär samma nivå under den andra hälften av 1990-talet, men att det därefter uppstod en skillnad som ökade markant under en period, vilken delvis består vid periodens slut. Av den totala ryska produktionen år 1995 levererades drygt 0,3 procent som export till Sverige. Efter ett hack i kurvan i slutet av 1990-talet har utvecklingen av Rysslands exportmultiplikator till Sverige ökat långsamt men gradvis. För Sveriges del är utvecklingen ryckigare: en ökad andel av svensk produktion levereras som export till Ryssland till och med finanskrisen. Därefter följde en stabil period, för att under se allra senaste åren falla tillbaka igen.

Sammantaget innebär detta att svensk produktion har blivit mer beroende av export till Ryssland, om än på låga nivåer. Observera också: multiplikatorerna i diagram 3 relateras inte till ökningen av den totala exportmultiplikatorn i vilken exporten till alla länder ingår.

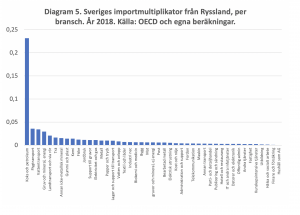

Vilka branscher är mest beroende av handeln mellan Ryssland och Sverige?

Bakom statistiken i diagram 1-3 döljer sig självklart stora skillnader mellan branscher. Den här avslutande analysen fokuserar därmed på det senast tillgängliga året. Utifrån detta ställs följande fråga:

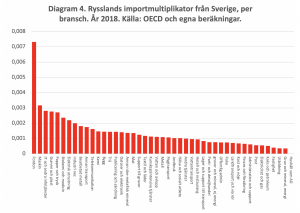

- Vilka ryska branscher är mest beroende av svenska insatsprodukter för att kunna slutföra sin produktion?

Diagram 4 visar att fordonsindustrin – inklusive dess inhemska underleverantörsled – otvetydigt är den ryska bransch som är mest beroende av insatsimport från Sverige för att kunna slutproducera sina produkter. Skillnaden till nästkommande bransch (maskinindustrin) är mer än 100 procent. Andra ryska branscher som importerar relativt sett mycket insatsprodukter från Sverige är bland annat följande: IT och andra informationstjänster, gummi och plast, papper, biokemi och medicin samt elektrisk utrustning.

Samma fråga för Sverige visar ett ännu större importberoende i en specifik bransch, nämligen koks och raffinaderi. Den här branschens importmultiplikator från Ryssland är sex och en halv gången högre än för flygtransport, branschen med den näst högsta importmultiplikatorn från Ryssland. Andra svenska branscher med ett relativt sett högt importberoende från Ryssland i sin produktion är vattentransport, gruvor och mineral samt landtransport.

Avslutning

Inget vet i dag hur kriget i Ukraina – och de åtföljande sanktionerna – kommer att påverka ukrainsk, rysk, svensk eller global ekonomi. De möjliga kanalerna är många och består bland annat av förstörd infrastruktur, leverantörsstörningar, ytterligare inflationsimpulser, finansiell turbulens, efterfrågebortfall och strukturella förändringar. Den analys som presenterats i den här essän utgör därför ett första, litet försök att skingra några frågetecken om hur handeln mellan Ryssland och Sverige ser ut, hur den har utvecklats över tid och vad som möjligen kan vänta runt hörnet.

De viktigaste slutsatserna är följande:

- Rysslands andel av världsekonomin har sedan mitten av 1990-talet ökat till ungefär 1,7 procent. Därmed är rysk ekonomi drygt 2,5 gånger större än den svenska.

- Rysk produktions beroende av svenska insatsprodukter är – i både absoluta och relativa termer – lågt och har minskat över tid. För att producera en rysk produkt krävs i genomsnitt 0,0013 insatsprodukter från Sverige.

- Svensk produktions beroende av ryska insatsprodukter är relativt lågt, men har ökat över tid, i både absoluta och relativa termer. Ungefär sex procent av de insatsprodukter som Sverige importerar för att slutföra sin produktion importeras från Ryssland.

- Beaktas exporten av både insatsprodukter och slutprodukter har Rysslands beroende av Sverige som avsättningsmarknad legat förhållandevis konstant sedan 1990-talet, men Sveriges beroende av Ryssland har ökat, om än från en låg nivå.

- Den ryska bransch som otvetydigt är mest beroende av svenska insatsprodukter är fordonsindustrin. Andra ryska branscher som är särskilt beroende av svenska insatsprodukter är bland annat maskin, IT och informationstjänster, trä och elektrisk utrustning.

- Den svenska bransch som otvetydigt är mest beroende av ryska insatsprodukter är koks och raffinerat petroleum. Andra svenska branscher som är särskilt beroende av ryska insatsprodukter är bland annat flyg, vattentransport och gruvor.

Avslutningsvis, de här sex punkterna skummar bara lite på ytan av de möjliga ekonomiska perspektiv som är värda att beakta i spåren av kriget i Ukraina. Under kommande veckor och månader kommer därför fler aktörer – både svenska och utländska – att fördjupa sina analyser och bidra med nya infallsvinklar. Detta gäller även facken inom industrins produktivitetskommission. Stay tuned!

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.