Trots att både IMF och OECD verkar ha fattat galoppen är Milton Friedmans teorier fortfarande rådande.

Året var 1968. Majrevolten pågick i Paris och här hemma ockuperade studenterna kårhuset. Revolution och radikalisering var i luften.

På American Economic Associations årskonferens påbörjades en helt annan revolution i en betydligt stillsammare miljö. En revolution som kom att få mycket större betydelse för eftervärlden. Ett anförande gick under den prosaiska titeln »Penningpolitikens roll«. Det kom att bli en startpunkt för den nyliberala revolutionen.

Inför eliten av amerikanska ekonomer avfärdar Milton Friedman keynesianismens syn på pengar, som han beskriver som »Du kan leda en häst till vatten, men du kan inte tvinga den att dricka«. Milton Friedmans analys var i stället att den djupa krisen 1929 hade uppstått bara på grund av att mängden pengar (vattnet) krympte snabbt. Problemet var alltså inte att ingen ville dricka, problemet var att det inte fanns något att dricka.

Hade bara centralbanken sett till att det fanns en större mängd pengar i omlopp hade konsumtion och priser tagit fart och krisen undvikits. Det behövdes ingen finanspolitik (regeringspolitik), det räcker med penningpolitik (centralbanken).

Noteras bör dock att han inte bevisar detta i sitt berömda tal, utan analysen är kontrafaktisk. Han bevisar bara att penningmängden krympte. Han kan av naturliga skäl inte bevisa att om penningmängden faktiskt ökat i stället skulle det löst problemet, det antar han endast.

Den amerikanske centralbankschefen under finanskrisen, Ben Bernanke, var dock övertygad om att Friedmans analys från 1968 var riktig. När han uppvaktade Friedman på hans 90-årsdag år 2002 sa han: »Jag skulle vilja säga till Milton och Anna: När det gäller den stora depressionen hade du rätt. Det var vi (Fed) som ställde till det. Vi ber om ursäkt. Men tack vare dig kommer vi inte att göra det igen.«

Han trodde nog inte då att han bara sex år senare skulle få chansen att pröva idén på en kris av 1929 års dignitet. Ben Bernanke öste också ut pengar, enligt Friedmans rekommendation, och världens stora centralbanker har följt efter.

Ser vi till den totala penningmängden under perioden 2008 till 2016, så ökade den årligen mest i USA (6,5 procent) följt av Sverige (4,8 procent) och euroländerna (3,4 procent). Det är betydligt snabbare än det samlade värdet av varor och tjänster (BNP) som under samma period var 1,5 procent i Sverige, 1,3 procent i USA och 0,1 procent i euroområdet. Enligt Friedman ett knallsäkert recept för inflation.

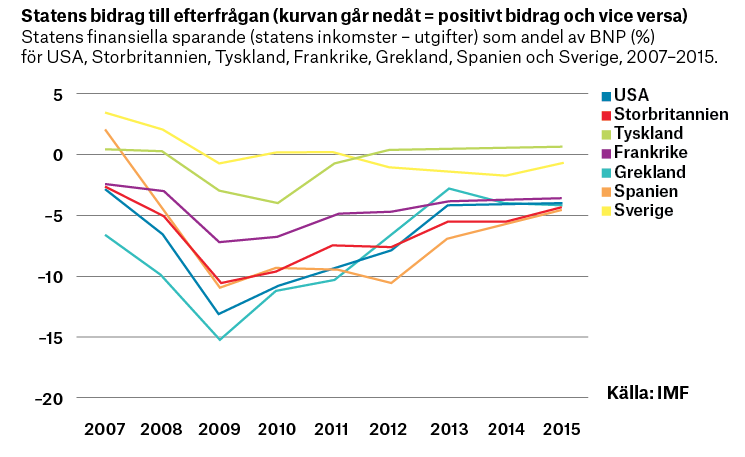

I det akuta krisläget 2008-2010 fick dock också Keynes vara med och regeringarna stimulerade efterfrågan och lät utgifterna öka snabbt. Det föll inte väl ut hos Friedmans vänner på den nyliberala Chicagoskolan. Professor John Cochranes kommentar till statens stimulanspolitik var »Det är sagor som bevisats felaktiga. Det är tröstande att i dåliga tider gå tillbaka till sagor vi hörde som barn, men det gör dem inte mindre felaktiga.«

Kombinationen med både stimulerande finans- och penningpolitik ledde dock till att ekonomin återhämtade sig mycket snabbare än 1929. Men okej, det bevisar inte att finanspolitiken gjorde någon nytta. Lika lite som Friedmans papper visade att den inte behövdes. Jo, för när finanspolitiken lades om i åtstramande inriktning efter 2010 avstannade återhämtningen, trots att pengar fortsatte att ösas ut i hög takt. Hästen föreföll faktiskt inte vilja dricka – hoppsan.

Nobelpristagaren Paul Krugman konstaterar: »I spåren av finanskrisen 2008, förefaller Friedman ha fullständigt fel. … så Friedmans påstående att Fed enkelt kunde ha hävt den stora depressionen ser mycket osannolikt ut i dag.«

OECD och IMF har fattat galoppen (ursäkta ordvitsen) att hästen inte vill dricka och argumenterar för att nu måste regeringarna (finanspolitiken) hjälpa till. Gör de då det? Nej, men de har slutat göra skada med ytterligare åtstramningar och förefaller åtminstone hålla sig neutrala. Det är så goda nyheterna blir numera, även med OECD och IMF i ryggen. Milton still rules – frågan är bara varför?

Detta är en text publicerad i #5 2016 av Magasinet Arena. Vid citering, referera till Magasinet Arena. Vill du läsa vidare? Köp numret här.

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.