Bostäder En barnfamilj där föräldrarna tjänar 33 000 kronor var hänvisas till Stockholms billigaste områden för att ha råd att köpa en bostad. En LO-familj har inte råd att köpa bostad i Stockholm överhuvudtaget.

LO har i en ny rapport granskat möjligheten för olika sorters hushåll att hyra eller köpa en bostad i någon av landets tre storstadsregioner, men också i övriga landet.

Till sin hjälp har rapportförfattaren skissat på sex olika typer av hushåll, med olika lönenivåer och socioekonomisk situation, och beräknat vad deras respektive disponibla inkomst är.

Genomgången visar att det krävs två vuxna höginkomsttagare för att kunna köpa bostad var man vill, inklusive Stockholms innerstad och dyraste kommuner. Flera av hushållen, framförallt ensamhushållen, har stora svårigheter att köpa bostad alls, och ibland även att kunna hyra.

Det genomsnittliga »LO-hushållet« i inkomstnivå, med två barn, är i de flesta kommuner däremot hänvisade till att hyra sitt boende.

- Juan, som tjänar 24 300 kronor som fritidsledare och Sara, som får drygt 20 000 kronor i månaden som arbetslös, skulle kunna köpa en bostad för sig och sina två barn i någon av de kommuner med lägst bostadspriser i Sverige – men bara förutsatt att Sara får ett jobb. Även förutsatt att Sara får ett jobb skulle familjen behöva 1 ½ år av »extremt sparande«* för att få ihop till handpenningen för bostad i en billig kommun.

– Det är oacceptabelt att stora grupper av LO:s medlemmar är utestängda från bostadsmarknaden. Man ska inte behöva vara sammanboende eller höginkomsttagare för att ha tillgång till en bra bostad, säger LO:s andre vice ordförande Therese Guovelin till DN.

- Men även Kim och Peter, som i rapporten utgör »SCB:s typhushåll«, har svårigheter att låna pengar till ett boende i Stockholms dyraste stadsdelar och kommuner. Partet bor med två barn och har genomsnittslöner på knappt 33 000 kronor var.

Hushållet med högst inkomst i LO:s rapport har en dubbelt så hög lön som genomsnittslönen i Sverige.

- Det handlar om Younas och Petra, finansanalytiker respektive jurist, som lever med sina två barn. De tjänar 61 300 och 54 500 kronor i månaden. Det här är det enda hushållet i rapporten som kan köpa en lägenhet var de vill i Sverige, inklusive innerstaden och de delar av Stockholm där genomsnittspriset per kvadrat på bostäder är som högst.

- En av de med sämst förutsättningar i LO:s rapport är vårdbiträdet Agneta, 36 år, som är ensamstående med ett barn och tjänar knappt 20 000 kronor före skatt. För henne är hela köpebostadsmarknaden – såväl i storstäder, som i övriga delar av Sverige – stängd. Huvudorsaken är att Agneta inte kan spara ihop till en insats, och det trots att hennes disponibla inkomst (inkomsten efter skatt) är nästan 20 000 kronor, då hon får både barnbidrag, underhållsbidrag och bostadsbidrag.

Rapporten beskriver också situationen för Liljan som är pensionär med 13 500 kronor i månaden i pension, och Harri, en visstidsanställd 22-åring som snittar på att arbeta 80 procent i månaden. Inte heller Liljan och Harri får köpa bostad.

Möjligheten att hyra en bostad beror på de villkor hyresvärden tillämpar. Ibland krävs en fast anställning, och olika hyresvärdar ställer olika höga inkomstkrav. Ibland gäller principen om att den som hyr ska ha tillräckligt med pengar kvar under en månad efter betald hyra, men ibland ställer hyresvärden krav på en inkomst som är tre gånger högre än hyran.

Svårigheterna med att få en bostad hänger ihop med höga bostadspriser i storstadsregionerna, som i sin tur ställer krav på att man kan spara ihop till en hög insats, och med bankernas bolånetak på 85 procent och krav på fast anställning för att ta lån i de flesta fall. Dessutom »stresstestas« hushållen genom att de ska kunna klara en ränta på 7 procent, med möjlighet till en viss summa över att leva på per månad.

När det gäller hyresrätter är kötiderna mellan 3 och 10 år i de tre storstadsregionerna, och i nyproducerade lägenheter är hyrorna så höga att inkomstkraven stänger ute många vanliga hushåll.

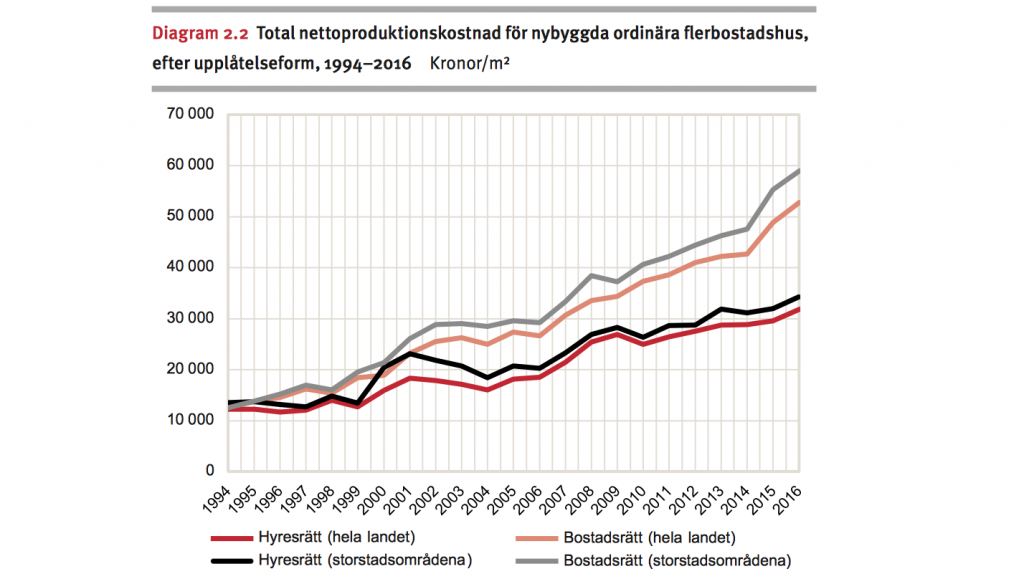

Dessutom har produktionskostnaderna för allt bostadsbyggande ökat kraftigt under de senaste 20 åren, skriver LO, och särskilt för bostadsrätter där byggkostnaderna i dag är tre gånger högre än de var år 2000.

Momodou Malcolm Jallow är bostadspolitisk talesperson för Vänsterpartiet, som anser att det som saknas är en bostadspolitik som utgår från människors behov.

– En bostadsmarknad som styrs av marknaden – bostadsbolag och banker – leder till högre priser. De vill utöka sin vinstmarginal och det är inte lönsamt att bygga i en takt som motsvarar behovet, säger Momodou Malcolm Jallow.

Vad skulle driva ned kostnaderna?

– Vi har en politik som hjälper bostadsbolag att bygga billigt, genom investeringsstöd. Vänsterpartiet vill också erbjuda statliga topplån för att mindre byggbolag ska kunna ta uppdrag, det uppmuntrar till billigare byggande, säger han.

Det är inte bara förstahandsmarknaden som präglas av ökade priser och krav för att få ett boende. Nyligen presenterade Boverket en rapport som visar att priserna för att hyra bostad i andra hand har rusat uppåt. För hyresrätter har priserna ökat med nästan 60 procent sedan 2009 och för bostadsrätter är prisökningen 84 procent.

Priserna ligger betydligt högre än ursprungspriserna för den som äger eller hyr bostäderna i första hand. Hyresrätter hyrs i snitt ut till ett pris som ligger 65 procent över grundhyran. Det här ska jämföras med att Hyresnämnden har ansett att en hyresgäst kan ta ut ett andrahandspris som ligger 10-15 procent över grundhyran.

För bostadsrätter är kostnaden för andrahandshyresgästen hela 138 procent högre än genomsnittlig hyra i hyresbostadsbeståndet.

*LO har i rapporten utgått från att det är mycket svårt att som hushåll spara på en extrem nivå i längre än ett år.

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.