E-handel Allt fler kunder hamnar hos Kronofogden efter nätköp. Minst 20 000 fakturor som skickades vidare till Kronofogden under första halvåret 2018 kom från betalföretagen Klarna och Qliro. Men det kan vara fler om man räknar med de som drivs in av inkassobolag.

Betalningsbolaget Klarna, som även driver ett inkassoföretag och en bank, har fått återkommande kritik sedan de startade. Det har handlat om påminnelsekrav innan grundfakturan gått ut, men också kunder som upplever att de har skapat ett konto hos Klarna utan medgivande eller som hamnat i fakturabetalning utan att de förstår varför.

Samtidigt har användningen av Klarna som betallösning vuxit explosionsartat, och bolaget uppger i dag själva att de har 40 procent av marknaden för e-handel i Sverige. 2017 steg företagets vinst till 345 miljoner kronor, vilket är tre gånger så mycket som året innan. Tillväxten beror både på ökade volymer och fler butiker, skriver Klarna i sin årsredovisning.

Medan Klarna menar att förseningsavgifter minskar som andel av intäkterna, ökade ränteintäkterna med 1,6 miljarder kronor, en tillväxt på 24 procent, genom ökade volymer inom delbetalning.

– Målet som Klarna har är att kunder ska betala mer än vad varan egentligen kostar, sa Anders Andersson, krönikör i Veckans Affärer, i ett inslag i Plånboken i P1 nyligen.

För handlarna själva, representerade genom organisationen Svensk handel, är Klarna och liknande betallösningar istället en förutsättning för att kunna bedriva näthandel och vara konkurrenskraftig. Det säger Bengt Nilervall, betalansvarig på Svensk handel.

– När det kommer in en betalningsväxel som Klarna kan man använda massa olika betalningssätt som faktura, konto, Swish med mera. Det skulle inte handlarna klara själva, för det är en massa tillstånd som krävs för det. Det är den stora uppsidan för handlare med att jobba med en leverantör som erbjuder detta, säger Bengt Nilervall.

Kronofogden har märkt att köp på nätet står för en betydande andel av de ärenden som hamnar hos dem under första halvåret av 2018. Av knappt 600 000 obetalda skulder som Kronofogden tog emot handlade minst 20 000 om näthandel. 9 000 kom från Klarna och 11 000 från Qliro. Men enligt Johan Krantz, analytiker på Kronofogden kan det vara betydligt fler ärenden som rör nätköp, men som sålts vidare till inkassobolag och därmed inte är lika lätta att spåra.

Han menar att nätköp via faktura är lättillgängligt och normaliserat på ett sätt som gör att man kanske inte tänker på att man handlar på lånade pengar.

– Jag tror inte att man riktigt ser det här som att man tar en kredit på 14 dagar när man handlar på faktura hos till exempel Klarna. Tar man ett sms-lån då lånar man pengar. De flesta unga i 20-årsåldern i dag vet att sms-lån, det ska man inte hålla på med, säger Johan Krantz.

Igår blev det också känt att Konsumentverket har kommit överens med Klarna om att ordna ett möte under hösten. Bakgrunden är att Konsumentverket hittills i år tagit emot 86 anmälningar som rör Klarna. Det kan jämföras med 9 anmälningar rörande konkurrenten Qliro. Klaromålen mot Klarna rör många olika punkter.

86 anmälningar är en ökning jämfört med tidigare år, men å andra sidan är Klarna en väldigt stor aktör på marknaden så antalet anmälningar bör också sättas i relation till det, säger Anna Hult, jurist på Konsumentverket.

– Ska vi skriva väldigt många olika saker i ett brev till Klarna blir det lite rörigt. Ett möte gör ju det möjligt att ta upp alla de här frågorna med Klarna direkt, säger Anna Hult.

Ett av de klagomål som kunder har mot Klarna är att de inte har fått sin första faktura innan en ny med påminnelseavgift skickas till dem. Men Klarna själva tycker inte att de är otydliga i hur de hanterar sina fakturor.

– Jag upplever inte att vi är otydliga med var fakturan kommer eller hur den är utformad. All kommunikation som är kopplad till köpet sker till den mailadress som man angivit i samband med köpet. Till exempel orderbekräftelser, leveransinfo, alla detaljer kring betalningen och fakturan, säger Johan Gustafsson, kommunikationschef på Klarna till Sveriges Radio.

Senast i våras genomförde Konsumentverket en tillsyn mot Klarna och flera andra betaltjänstföretag. Då gällde myndighetens synpunkter bland annat att det inte framgick tillräckligt tydligt på Klarnas fakturor vilka villkor som gällde för delbetalning, till exempel hur mycket större den totala kostnaden blir vid en viss nivå av avbetalning.

Då uppgav Klarna att de skulle ändra sina rutiner och Konsumentverket valde att nöja sig med det. Men redan 2013 hade Konsumentverket ett större ärende mot Klarna som rörde samma frågor.

– Då handlade det främst om marknadsföring, och att delbetalningsalternativ lyftes fram tydligare än totalbelopp och man uppmuntrades att delbetala, säger Anna Hult.

Finns det inte anledning att gå hårdare fram om samma problem återkommer?

– Jo, det hade vi kunnat göra, men vi såg ingen anledning till det då.

Hur starka är incitamenten för Klarna att rätta sig om de inte får några skarpa sanktioner?

– I grund och botten gör vi det vi kan och strävar i första hand efter frivilliga rättelser, det vill säga att bolagen vi bedriver tillsyn mot gör de ändringar som behövs. Vi har inget som säger att man inte får marknadsföra en ny kredit på fakturan, men ett nytt erbjudande ska enligt Konsumentverket inte ges en framträdande plats.

Bengt Nilervall på Svensk handel kommenterar klagomålen mot Klarna så här:

– Utgångspunkten är att det ska vara så enkelt som möjligt för kunden att förstå villkoren. Om man inte kan välja fler alternativ än faktura är det inte heller bra, det måste finnas valmöjligheter, säger Bengt Nilervall, som dock inte känner till exempel där faktura är enda betalalternativ.

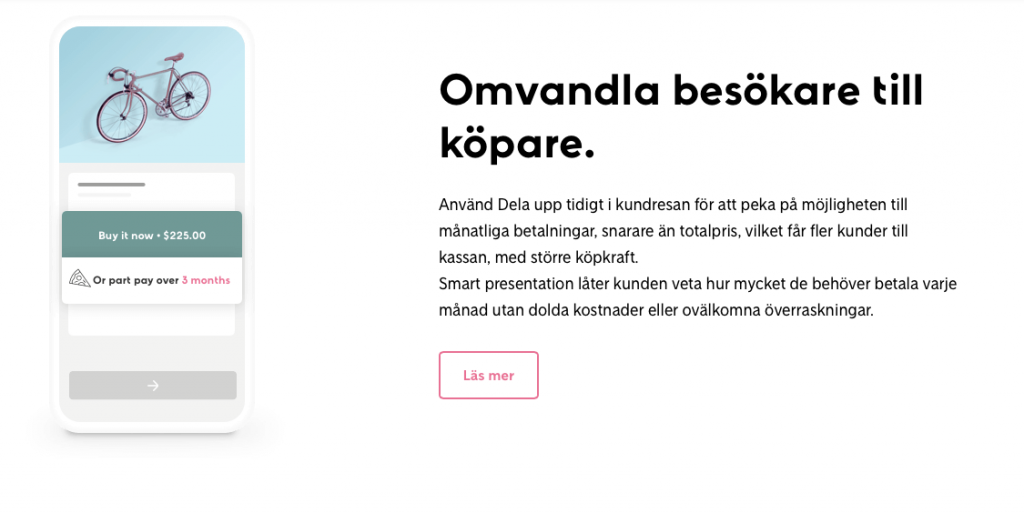

Konsumentverket har hittills inte följt upp om de förändringar som Klarna lovade att göra i våras har genomförts. Bilden nedan visar ett utdrag från Klarnas hemsida, riktat till deras företagskunder, där man ger tips om hur man bör marknadsföra möjligheten till delbetalning.

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.