BOSTADSPOLITIK I Danmark avskaffades amorteringskravet 2003. Forskaren Claes Bäckman har undersökt effekterna. Resultatet visar att unga kom in på marknaden i lika stor utsträckning som tidigare, men att bostadspriserna förändrades dramatiskt.

Finansinspektionen har genomfört en rad reformer av den svenska bolånemarknaden med syfte att öka hushållens förmåga att hantera nedgångar i ekonomin. I synnerhet vill Finansinspektionen minska hushållens skuldbörda genom ett amorteringskrav, då hushåll med hög skuldnivå kan tänkas reagera kraftigare vid en ekonomisk nedgång (Finansinspektionen 2014). Trots det stora samhällsekonomiska intresset finns det relativt lite empirisk forskning om hur amorteringskrav påverkar hushållen och bostadsmarknaden. I den här analysen kommer vi utforska följande frågor: Vem väljer att inte amortera och kommer vissa grupper hindras från att komma in på bostadsmarknaden?

För att göra det kommer vi gå igenom erfarenheter från Danmark, där amorteringskrav de facto avskaffades år 2003. Då infördes amorteringsfria lån genom en lagändring, där syftet var att öka flexibiliteten i bostadsfinansieringen. Innan 2003 var alla bolånetagare tvingade att amortera på sina lån direkt, vilket ändrades genom den nya låneformen. Dessa lån blev snabbt populära – tre år efter lagändringen var 40 procent av alla bolån amorteringsfria. De amorteringsfria lånen var dock framförallt populära i områden med höga huspriser, såsom Köpenhamn och Århus. Populariteten var inte begränsad till unga eller hushåll med låg inkomst, utan de blev populära över hela ålders- och inkomstfördelningen. Det är faktiskt låntagare över 65 som idag använder dessa lån mest.

Lagändringen följdes av en stor ökning av antalet transaktioner på bostadsmarknaden, men den förändrade inte gruppsammansättningen på marknaden. I Bäckman och Lutz (2018) visar vi att andelarna unga, gamla, rika och fattiga bostadsköpare inte förändrades efter reformen. Detta gäller även om vi koncentrerar oss till storstäder eller områden som upplevde stora ökningar i bostadspriserna åren efter reformen. Vår förklaring till att inga grupper ökade sitt bostadsägande är att de amorteringsfria lånen blev populära i alla grupper. Både rika och fattiga kunde minska sina bolåneutgifter med ungefär 20 procent med hjälp av ett amorteringsfritt lån. Med ett fast bostadsutbud får detta till följd att bostadspriserna i allmänhet går upp istället för att fler kommer in på bostadsmarknaden. Lägre bolåneutgifter leder alltså till jämviktseffekter där bostadspriserna ökar, men inte till fler husägare.

Överlag visar erfarenheterna från Danmark att amorteringskrav kan ha stor påverkan på bostadsmarknaden för både nya och existerande bostadsägare. Det är dock svårt att säga idag om det är positivt eller negativt med amorteringskrav, då det är många frågor vi ännu inte har svar på. Vi vet till exempel inte om amorteringskravet leder till högre sparande eller om hushåll helt enkelt skiftar sitt sparande från i andra tillgångar till amorteringar, vilket är viktigt för att kunna utvärdera om kravet har påverkat makroekonomisk stabilitet.

Vem är det då som påverkas av amorteringskravet? För att förstå det bör vi tänka igenom vad amorteringar är, och vem som vill amortera. Amorteringar är en form av sparande där hushållet bygger upp sin förmögenhet genom att betala av på sitt bolån. Avkastningen på detta sparande består av lägre räntebetalningar i framtiden. De som vill amortera är därmed de som vill spara mer idag för att kunna konsumera mer imorgon. När vi tänker på hushållens amorteringar är det instruktivt att ha detta i åtanke – vem gör avvägningen att de vill konsumera mer idag istället för att konsumera mer imorgon? I det som följer har jag den danska reformen i åtanke – vi försöker klargöra vem som vill ha amorteringsfrihet och som vill minska sitt sparande idag.

Vem är det då som vill minska sitt sparande genom att ta ett amorteringsfritt lån? I ekonomiska modeller vill hushåll hålla en jämn konsumtionsnivå över tid (Cocco 2013). Unga hushåll vill låna istället för att spara för att de förväntar sig högre inkomster i framtiden, medan äldre hushåll vill leva av sina tillgångar (ett negativt sparande). För dessa grupper är ett högre sparande än de vill en kostnad, då det tvingar dem till att göra något de inte vill. Det är alltså inte bara kostnaden i form av räntor eller avgifter som påverkar hur hushållens beslut om hur mycket de ska låna, utan också kostnaden i form av en högre sparkvot än vad som är optimalt ur hushållets perspektiv. Amorteringar är alltså främst en kostnad för unga och gamla hushåll som vill spara mindre.

Amorteringsfria lån är därmed fördelaktiga för hushåll som vill skifta konsumtion från framtiden till idag men som är begränsade i sin förmåga att göra det. Begränsningen är viktig – ett hushåll som redan vill spara (eller amortera) påverkas inte av att någon kräver att de sparar. Ett hushåll som har en möjlighet att omförhandla sitt lån kan helt enkelt låna mer nästa år och på så sätt omintetgöra den minskade skulden (Hull 2017). Alternativt kan hushållet låna mer än de behöver, sätta in överskottet på ett sparkonto och använda överskottet till att betala amorteringarna (Svensson 2016). Ett hushåll som har möjlighet att fritt låna kan på olika sätt skapa sin egna amorteringsfria produkt. Någon form av kreditbegränsning är därmed nödvändig för att amorteringsfria lån ska få någon effekt.

Ett amorteringsfritt lån behöver dock inte användas till att öka konsumtionen. Pengarna som annars gick till att amortera kan användas för att betala av lån med högre ränta istället, eller kan sparas i andra former. T.ex. kan ett hushåll omfördela sitt sparande till andra tillgångar med högre förväntad avkastning, såsom pensionsfonder eller aktier. För det individuella hushållet leder sparande i aktier eller pension till högre avkastning och större förmögenhet på längre sikt. Dessutom ger sparande i fler olika tillgångar än just bostaden mindre risk på grund av en diversifieringseffekt (enligt inte alla ägg i samma korg-principen) och sparande i aktier är enklare att få tillgång till (Vedung 2013 gör samma poäng i sin diskussion av det svenska amorteringskravet).

I Danmark har bolånetagare traditionellt sett haft ett amorteringskrav, då alla bolån ska betalas av på 30 år. Ett dansk bolån består traditionellt av ett lån med fast ränta med en löptid på 30 år. År 2003 infördes amorteringsfria lån genom ett beslut Folketinget, där den nya låneformen innebar att bolånet inte behövde amorteras de första 10 åren. Syftet med reformen var att öka flexibiliteten i bostadsfinansieringen för temporärt kreditbegränsade hushåll [1]. Trots att den danska regeringen inte trodde att den nya låneformen skulle bli särdeles populär fick den snabbt ett stort genomslag – år 2006 utgjorde amorteringsfria lån mer än 40 procent av danska bostadslån. Inte bara nya husköpare nyttjade dessa lån, utan de nyttjades även av en stor andel av existerande husägare.

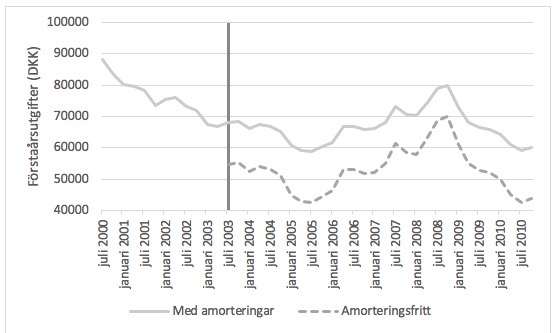

Ett amorteringsfritt lån innebär betydligt lägre totala utgifter det först året än ett lån som amorteras. Figur 1 visar utgifterna första året för ett lån på en miljon kr för två olika låneformer: amorteringsfria lån och lån med amorteringar. En annuitetsformel visar att ett danskt bolån amorteras av med 13 471 kr det första året, vilket motsvarar ungefär 1,35 procent av lånets storlek. Att inte amortera minskar utgifterna det första året med 13 125 kr, eller ungefär 20 procent [2]. Det innebär dock också att kostnaderna framöver blir högre än de annars skulle varit, då lånet inte betalas av över tid.

Figur 1. Utgifter första året med ett amorteringsfritt lån och ett lån som amorteras.

Utgifterna för lån med amorteringar (den heldragna linjen) är beräknade med en annuitetsformel för ett lån med fast ränta på 1 miljon danska kronor (DKK). Utgifterna för ett amorteringsfritt lån (den streckade linjen) beräknas som räntekostnaderna på ett lån med fast ränta på 1 miljon DKK. Den gråa vertikala linjen visar när de amorteringsfria lånen infördes 2003. Källa: Bäckman och Lutz (2018).

Vilka var då de hushåll som tog ett amorteringsfritt lån? Danmarks motsvarighet till Statistiska Centralbyrån, Danmarks Statistik, tillhandahåller anonymiserade mikrodata över hela danska befolkningens inkomst och förmögenhet samt demografisk information. Vi länkar alla individer i Danmark till deras bolån via data från FinansDanmark (en intresseorganisation för danska banker och realkreditinstitut), vars dataunderlag kommer från de fem största bolåneinstitutionerna och täcker 94,2 procent av alla danska bolån. För varje lån vet vi bland annat den ursprungliga storleken på lånet, om det är amorteringsfritt eller ej, vilken ränteform lånet har och när lånet togs ut.

Danska amorteringsfria lån är speciellt populära bland låntagare med större lån och bland låntagare med höga husvärden relativt deras inkomst (Bäckman och Khorunzhina 2018). Detta innebär att amorteringsfria lån är mer populära i områden med höga prisnivåer (såsom Köpenhamn och Århus). Korrelationen mellan kvadratmeterpriset 2002 (innan reformen) och andelen som har ett amorteringsfritt lån år 2009 var 0,86 på kommunnivå. Vi finner samma mönster på individnivå – andelen som har amorteringsfria lån ökar med värdet på bostaden och med värdet på bolånet.

Det finns en u-formad relation mellan upptag av amorteringsfria lån och ålder (Bäckman och Khorunzhina 2018). Amorteringsfria lån är populära bland hushåll med individer yngre än 30 år gamla (60 procent amorteringsfria lån) och hushåll över 60 år (77 procent), men är mindre populära bland hushåll mellan åldrarna 30 och 55 (55 procent). Andelen av låginkomsttagare som har amorteringsfria lån är snarlik andelen höginkomsttagare (72 procent för hushåll i lägsta inkomstdecilen jämfört med 60 procent för hushåll i högsta inkomstdecilen). Samma relation gäller för förmögenhet.

Överlag tyder på att amorteringsfria lån inte är en produkt som främst attraherar låginkomsttagare eller hushåll med hög kreditrisk, vilket stämmer väl överens med vad tidigare studier har hittat i andra länder. Amromin m fl (2018) visar att så kallade ”komplexa bolån” är populära bland hushåll med hög inkomst, hög kreditvärdighet och höga bostadsvärden. Cocco (2013) visar att högre lånemängd är positivt korrelerad med sannolikheten att välja ett amorteringsfritt lån [3].

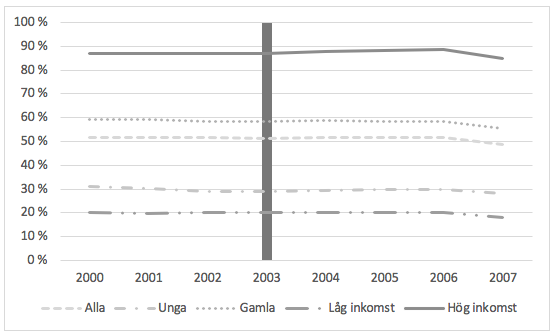

Hur påverkade då de amorteringsfria lånen husägandet för olika grupper? En enkel tes är att det blir billigare att köpa hus, vilket gör att det mer troligt att t.ex. unga kan komma in på marknaden. I Bäckman och Lutz (2018) undersöker vi den tesen, men finner inget stöd för den. Våra resultat sammanfattas i figur 2, som visar att andelen som äger sin egen bostad är oförändrad för alla grupper som vi undersöker. Om vi tittar på mikrodata över transaktioner ser vi samma mönster – före och efter reformen ser fördelningen av husköpare närmast identisk ut oberoende av inkomst, förmögenhet, ålder, och hur stort hus de köper relativt inkomst. Detta trots att antalet transaktioner ökade dramatiskt direkt efter att de amorteringsfria lånen införs. Det innebär att hushåll kom in på bostadsmarknaden i samma utsträckning som tidigare – det blev inte lättare, trots vad man kunde ha förväntat sig, för unga eller för hushåll med låg inkomst att köpa en bostad [4].

Figur 2. Husägande för olika grupper.

Figuren visar den procentandel av olika grupper som är husägare. Unga definieras som individer under 35 år, och gamla definieras som individer över 35. Låg inkomst innefattar hushåll i de tre lägsta decilerna av inkomstfördelningen, och hög inkomst innefattar hushåll i de tre högsta decilerna. Den gråa vertikala linjen visar när de amorteringsfria lånen infördes 2003. Källa:Bäckman och Lutz (2018).

Varför kom unga inte in på marknaden trots att de kunde få lån med betydligt lägre utgifter? Vi anser att svaret ligger i de amorteringsfria lånens popularitet. Om antalet bostäder är konstant måste en viss grupp få en relativt större ökning av sin köpkraft än andra grupper för att komma in på bostadsmarknaden i högre utsträckning. De måste helt enkelt kunna erbjuda ett högre pris än andra köpare. Att de nya lånen så snabbt blev populära innebar i princip att alla grupper fick ökad köpkraft, vilket i slutändan inte ledde till att någon grupp ökade sitt ägande. Det skedde inget relativt skifte i gruppernas köpkraft, och köparna ser därmed likadana ut före och efter reformen. Istället gick huspriserna upp. I Köpenhamn gick priserna upp med 86 procent på tre år, medan priserna på nationell basis ökade med ungefär 60 procent. Lägre utgifter för bolån ledde därmed inte till att några grupper fick möjlighet att komma in på bostadsmarknaden, utan de lägre utgifterna kapitaliserades istället direkt i priserna. Detta visar tydligt vikten av att tänka igenom jämviktseffekter av amorteringskrav – en förändring i amorteringar ledde inte till fler husägare i Danmark för att priserna ändrades.

Danmarks erfarenheter av de amorteringsfria lånen är intressant också ur svensk synvinkel, även om reformen gick åt andra hållet. Den första lärdomen är att en stor del av befolkningen föredrar att inte amortera om de får ett val. Det innebär att det svenska kravet påverkar en stor del av befolkningen. Det är inte enbart låginkomsttagare eller unga som föredrar dessa lån, utan de verkar vara populära överlag. En viktig lärdom är t ex att äldre hushåll föredrar att inte amortera, vilket är intuitivt om vi ser amorteringar som ett sparande. Ett hushåll som äger sin bostad och som vill leva på sin förmögenhet efter pensionen bör rimligtvis inte tvingas att öka sitt sparande.

Den viktigaste lärdomen är dock att det är priserna som förändras, inte husägandet. I Danmark tyder erfarenheterna på att amorteringar är en reell kostnad för husköpare som påverkar hur mycket en köpare kan betala, inte om en köpare ville köpa en bostad. Då alla hushåll fick tillgång till lånen i samma utsträckning och därmed kunde minska sina utgifter i samma utsträckning innebar det att förstagångsköpare och låginkomsttagare fortfarande kom in på marknaden i samma utsträckning som tidigare. Vi kan därmed inte bortse från vad ekonomer kallar jämviktseffekter när vi tänker på reformer på bostadsmarknaden. Om vi förändrar utgifterna för bolån eller subventionerar sparande bland unga leder det till att bostadsköpare ändrar priset de kan betala, inte till att de stängs ute från marknaden.

Slutligen vill jag säga att det ännu är svårt att utvärdera om kravet är positivt eller negativt, då det beror på andra aspekter än vem som äger sin egen bostad. Amorteringskravet har påverkan på en mängd viktiga beslut som hushållen tar. Vi vet till exempel inte om högre amorteringskrav leder till ökat sparande eller ändrat sparande, vilket är viktigt för finansiell stabilitet. Vi vet ännu inte heller vilka fördelningseffekter ett amorteringskrav får, då det möjligen kan öka sparandet och därmed förmögenheten för hushåll med låg. Vi behöver bättre data och mer forskning för att bättre kunna utvärdera hur amorteringskravet har påverkat den svenska ekonomin. Sista ordet är inte sagt.

Denna essä baseras på en artikel i Ekonomisk Debatt nr 2/2019.

Referenser

Amromin, G, J Huang, C Sialm och E Zhong (2018), ”Complex Mortgages”,Review of Finance, vol 22, s 1975–2007.

Bäckman, C och N Khorunzhina (2018), ”Interest-Only Mortgages and Consumption Growth: Evidence from a Mortgage Market Reform”, manuskript, Lunds universitet.

Bäckman, C och C Lutz (2018), ”The Impact of Interest-Only Loans on Affordability”, under utgivning i Regional Science and Urban Economics.

Cocco, J F (2013), ”Evidence on the Benefits of Alternative Mortgage Products”, Journal of Finance, vol 68, s 1663–1690.

Finansinspektionen (2014), ”Föreskrifter om krav på amortering av bolån”, FFFS 2016:16, Stockholm.

Finansinspektionen (2017), ”Amorteringskravet har minskat hushållens skulder”, rapport, FI-analys, Stockholm.

Hull, I (2017), ”Amortization Requirements and Household Indebtedness: An Application to Swedish-Style Mortgages”, European Economic Review, vol 91, s 72–88.

Svensson, L (2016), ”Amortization Requirements May Increase Household Debt: A Simple Example”, working paper 16/83, IMF, Washington, DC.

Vedung, A (2013), ”Gärna högt hushållssparande men inget amorteringskrav på bolån”, Ekonomisk Debatt, årg 41, nr 1, s 44–49.

[1] Det danska regelverket specificerar vilken typ av bolåneprodukter som bankerna kan erbjuda sina kunder, vilket betyder att förändringar i produktutbudet måste godkännas av Folketinget. Det lagförslag som införde amorteringsfria lån lades fram i mars 2003 och röstades igenom av en stor majoritet i juni samma år.

[2] Att kostnaderna inte minskar med samma summa som amorteringarna var beror på att räntekostnaderna är högre.

[3] Resultaten i Finansinspektionen (2017)visar att det svenska amorteringskravet påverkade äldre hushåll mer. De skriver att ”… amorteringskravet visserligen har fått unga att ta mindre bolån, men det är de äldre som har påverkats mest. De äldre tar betydligt mindre bolån och minskar också sina totala skulder” (s 6). Det stämmer väl överens med resultatet att äldre hushåll föredrar amorteringsfria lån.

[4] Det är dock viktigt att påpeka att de amorteringsfria lånen introducerades samtidigt i hela Danmark, vilket gör att vi saknar en naturlig kontrollgrupp. Det är möjligt att bostadsägandet för vissa grupper hade sett annorlunda ut utan de amorteringsfria lånen.

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.