ESSÄ. Europas fattigaste måste kompenseras för lidandet de åsamkades efter den globala finanskrisen. Nu är det dags för medel– och överklassen att göra uppoffringar, skriver Markus Kallifatides, docent vid Handelshögskolan.

Hur ska vi som gillar demokrati och välfärd i Europa kunna försvara oss och vår civilisation, samtidigt som vi bidrar till en socialt och ekologiskt hållbar global utveckling?

För kritiskt orienterade ekonomer och samhällsvetare är svaret självklart: återupprättandet av någon form av anständighet i den politiska och ekonomiska situationen i Europa, och upprättandet av en meningsfull social pelare i den europeiska unionen, innebär kapitalkontroll vid EU:s gränser, samt finanspolitisk integration inom unionen eller åtminstone inom EMU-området.

I mina ögon är det en angelägen uppgift för alla ekonomer i Europa att övertyga folkflertalet och företrädare för politiska partier om det kloka i sådana grundläggande och omfattande förändringar i det globala ekonomiska systemet. Detta i stället för att utveckla strategier och retorik för enskilda aktörer att befrämja just sina egenintressen, oavsett om dessa är enskilda företags, politiska partiers eller nationers.

Reformer är resultatet av politiskt beslutsfattande, demokratiskt eller annat. Vinnarna i nyliberalismen, som kulminerade i en global finanskris 2008, har skyddats från att bli av med sina vinningar genom att uppmärksamheten riktats på hur vi ska förmå förlorare respektive de helt oskyldiga att betala de uppkomna finansiella skulderna. Jag försöker här rikta uppmärksamheten mot hur vi ska få vinnarna att betala.

Jag tänker mig att arbetarrörelsen i stort och den europeiska socialdemokratin behöver fler och bättre verktyg för att uttrycka sig. Det första och viktigaste verktyget är en någorlunda korrekt beskrivning av verkligheten och fokus också på de riktigt stora, i stället för endast på de små, utmaningarna.

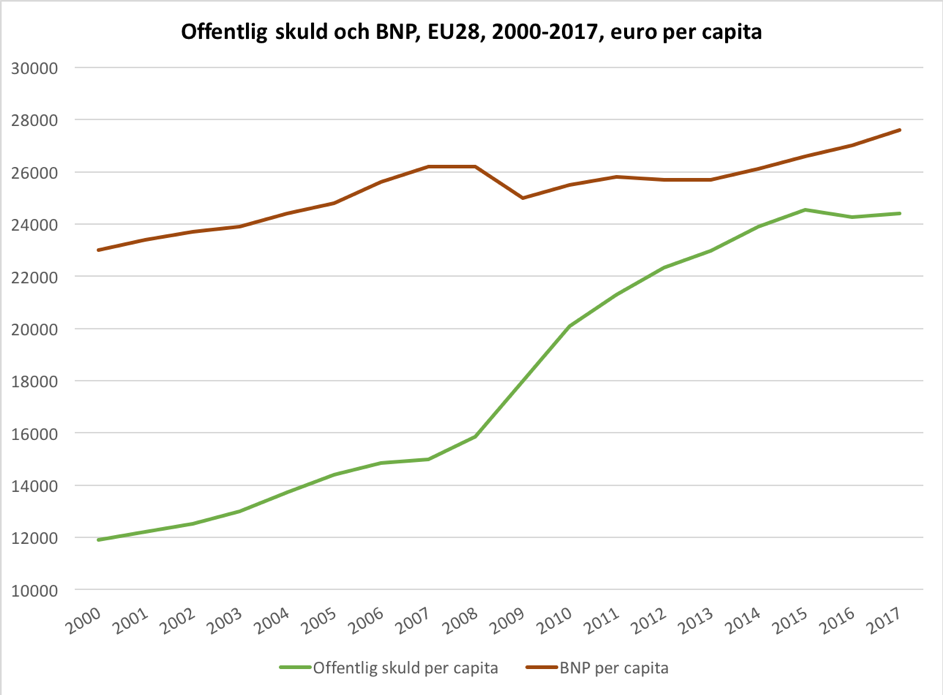

Vi befinner oss i vad vi kan kalla ”den europeiska stagnationen.” Sedan den finansiella krisen 2008 uppvisade den europeiska unionens 28 medlemsländer (EU28) svag tillväxt per capita, samtidigt som statsskulderna i regionen steg dramatiskt (se figur 1 nedan).

Källa: Eurostat, egen sammanställning.

För okorrumperade ekonomer är ”den europeiska statsskuldkrisen” ett direkt resultat av en monumental räddningsaktion (en så kallad bailout) av bank- och finanssektorn och en av den finansiella krisen frambringad recession. Kostnaden under åren 2008–2011 för uppstädning efter den lånefinansierade konsumtionsdrivna boomen 2001–2007 uppskattades mycket försiktigt av den tyske ekonomen Hans-Jürgen Bieling till (hisnande!) en fjärdedel av EU:s samlade årsproduktion.

Av Eurostats statistik framgår att statsskulderna sedan dess i EU28 fortsatt att öka i likartad takt med cirka 1 750 miljarder euro, medan den reala ”bruttokontinentprodukten per capita” varit i det närmaste konstant. Staternas enorma upplåning har alltså inte omvandlats till ökningar i vare sig privatkonsumtion, investeringar, offentliga utgifter eller nettoexport förrän de allra senaste åren. En väsentlig del har gett upphov till konsumentprisinflation. I övrigt har de upplånade medlen använts till olika former av offentliga övertaganden eller subventioner av finansiella företags skulder, till exempel genom offentliga förvärv av obligationer till icke-marknadsmässigt pris, samt investeringar/placeringar utanför EU28.

Samhällsdebatten borde i väsentlig utsträckning handla om vad som kan och bör göras i detta läge.

Hur ska vi som demokrater i Europa hantera den situation som uppkommit efter att den internationella politiska och ekonomiska eliten sedan ca 1980-talet ignorerat den fara som ligger i att låta världsomspännande bank- och finansföretag, såväl privata som offentliga, agera under en uttalad eller outtalad garanti att aldrig behöva bära sina egna affärsrisker?

Att den politisk-ekonomiska eliten i hela västvärlden har struntat i frågan om moral hazard, alternativt medvetet dolt den, har blottlagts och diskuterats i en mycket omfattande vetenskaplig litteratur. Jag ska här återge några väsentliga hållpunkter.

Finanshistorikern Jane D’Arista är av de främsta auktoriteterna vad gäller empiriskt grundad kunskap om hur de amerikanska politiska och ekonomiska eliterna har diskuterat och format specifika regleringar av det internationaliserade finansiella systemet. Finanssystemforskaren Peter Gowans beskrivning av framväxten av ”the Wall Street System” är en annan hållpunkt i diskussionen. Detsamma gäller sociologen Greta Krippners arbete där den politiska oviljan att bedriva inhemsk fördelningspolitik lyfts fram som huvudförklaring till den USA-ledda finansialiseringen av världsekonomin.

Rikta

uppmärksamheten mot hur vi får vinnarna att betala.

Begreppet finansialisering gavs vetenskaplig spridning av den italienske världssystemteoretikern Giovanni Arrighi, vars arbete är oundgängligt för att förstå framväxten av världsekonomiska system, inklusive det nuvarande finansledda systemet. Den amerikanske ekonomhistorikern Robert Brenners senare arbeten driver grundtesen att det vi lever i är en realekonomisk kris sprungen ur global industriell överkapacitet där det mest dramatiska inslaget just nu är att Kina på bred front försöker etablera kinesiska företag i mogna, globala industribranscher.

De franska nationalekonomerna Gérard Duménils och Dominique Lévys analyser av de makroekonomiska sambanden i den USA/Kina-ledda världsekonomin tar i stället sin utgångspunkt i vad de betraktar som den amerikanska elitens exceptionellt framgångsrika politisk-ekonomiska strategi för att öka sina inkomster och förmögenheter, medan folkflertalet levt i stagnation sedan 1980-talet.

Oavsett var startpunkten (”orsaken”) till denna vår närhistoria förläggs och hur senare steg i processen beskrivs och förstås, så förenas dessa vittförgrenade författarskap i bilden av relationen mellan USA och Kina som den mest centrala i världssystemet. Den svenske riksbankschefen Stefan Ingves sammanfattade läget alldeles nyligen vid ett anförande inför Nationalekonomiska föreningen: “Amerikanerna fyller sina garage med kinesiska prylar och kineserna köper T-bills.” (T-bills är amerikanska statsskuldväxlar.)

Den framåtriktade policyfråga som all denna litteratur ger upphov till är hur vi hanterar den redan förverkligade globala systemrisken där privata och offentliga bank- och försäkringsförluster förvandlats till galopperande statsskulder, i till exempel USA (från 60 till 90 procent av BNP) och Storbritannien (från ca 34 till ca 61 procent av BNP) det senaste decenniet? Detta är skulder som i väsentlig utsträckning ska bäras av ofödda, nyfödda eller unga människor. Den amerikanska federala regeringen och centralbanken har i handling avgivit det ”amerikanska” svaret, som lyder ungefär så här:

”Vi skapar en aldrig sinande ström av nya dollarkrediter och, eftersom dollarn är global reservvaluta och likvida medel vid köp av olja, vapen, narkotika och de flesta andra internationellt handlade varor, samt finansieringsvaluta vid internationella portföljinvesteringar, lyckas vi exportera denna (latenta) hyperinflation över hela världen. Överskottsländerna Kina, Japan, Saudiarabien, Ryssland, Tyskland, Norge, Sverige (med flera) håller tills vidare (varukorgs- och löne-)inflationsmonstret i garderoben genom att inte omvandla sina ständigt växande finansiella dollartillgångar till (för mycket av) reala investeringar eller konsumtion av inhemskt producerade varor och tjänster. Priset vi betalar är tillgångsbubblor överallt och hela tiden, som i likhet med alla andra inflationsprocesser skapar ekonomiskt omotiverade förmögenhetsöverföringar. Men, vad tusan, i det långa loppet är vi ändå döda.” [Fiktivt citat som beskriver den penningpolitik som fördes av Bernanke/Yellen 2008–2015, uttolkat av mig med vägledning i bland annat Robert Brenners verk.]

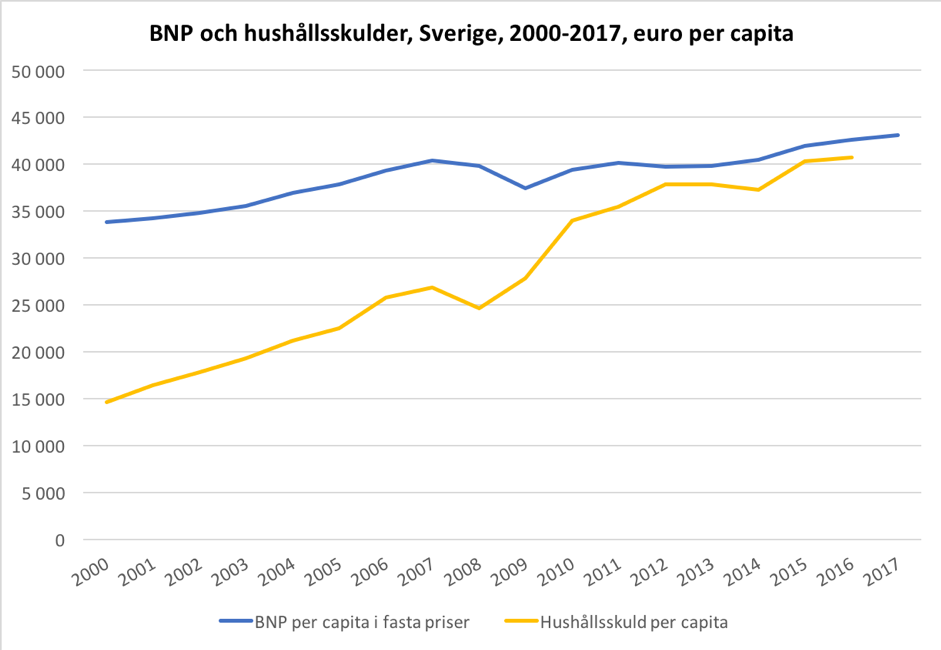

Europeiska centralbanken har tills vidare följt efter i den kraftiga kreditexpansionen. Det har även den svenska, om än med viss försiktighet tills alldeles nyligen, något som tidigare medlemmen av riksbanksdirektionen och professorn Lars EO Svensson med internationellt uppmärksammad envishet påtalat och kritiserat bland annat i de svenska nationalekonomernas facktidskrift Ekonomisk Debatt. Sverige utmärker sig genom att hushållen här har axlat rollen som långivare i sista instans (se figur 2 nedan) i stället för staten såsom i USA och de flesta andra europeiska länder, mest katastrofalt i Grekland.

Källa: Eurostat, egen sammanställning.

De enorma kostnaderna för uppstädning efter finanskrisen kan jämföras med att en total avskrivning av Greklands statsskuld skulle motsvara ca två procent av EU:s samlade årsproduktion. Total skuldavskrivning för det hjälplöst havererade Grekland framstår som ett modest reformförslag jämfört med kostnaden för städning efter finanskrisen. Detsamma gäller frågan om huruvida EU ska ta sig an en eller kanske två miljoner flyktingar från de pågående krigen i Syrien, Afghanistan, Irak etc. och ge dessa en chans till ett bra liv här i Europa. Dessa frågor av relativt liten ekonomisk dignitet håller dock på att fälla det europeiska samarbetet!

Krisen gäller självfallet inte bara Europa. I OECD-länderna som helhet ökade staternas finansiella nettoskulder (det vill säga med finansiella tillgångar avräknade från bruttoskulder) till i genomsnitt 72 procent av BNP år 2015, att jämföras med 38 procent av BNP år 2007. Den kreditdrivna konsumtionsboomen och efterföljande finansiella systemkollapsen har alltså haft betydande statsfinansiella konsekvenser över hela den industrialiserade världen.

Anständighet, och upprättandet av en social pelare i EU, förutsätter beskattning av den enorma förmögenhetsmassa som Europas eliter och medelklass har ansamlat.

En moraliskt försvarbar hantering av situationen skulle vara nedskrivning av skulder i staternas balansräkningar (och kanske i de svenska hushållens) och motsvarade nedskrivningar bland finansföretagens tillgångar. För egen del skickar jag gärna riksbankschefen Stefan Ingves att leda den mångåriga städningsaktion i det europeiska bank- och försäkringsväsendet som borde ske, med förstatliganden, kapitaltillskott, sammanslagningar, sönderslagningar och omräkningar i pensions- och försäkringssystemen.

Denna städningsaktion skulle innehålla en mängd otrevligheter, men de skulle inte behöva drabba i första hand exempelvis finländska eller grekiska barn som ska börja skolan eller syriska barn som drunknar i Medelhavet. Däremot skulle en och annan bankledning få se sina optioner eller pensioner bli värdelösa, sina resultatbonusar utebli och sina tjänsterum för sista gången.

Anständighet i Europas politiska och ekonomiska situation, och upprättandet av en meningsfull social pelare i unionen, förutsätter beskattning av den enorma förmögenhetsmassa som Europas eliter och medelklass har ansamlat. Detta i sin tur förutsätter kapitalkontroll vid EU:s gränser. Andra aspekter av en progressiv agenda bör vara finanspolitisk integration inom unionen eller åtminstone inom EMU-området tillsammans med kraftsamling för miljö och hälsa.

Den brittiske geografen David Harvey, den tyske ekonomen Eckhard Hein, den kanadensiske statsvetaren Leo Panitch, den amerikanska filosofen Nancy Fraser och vår egen Walter Korpi tillhör den armada av vetenskapare som kan se att stormakter vid Bretton Woods år 1944 lyckades förhandla fram en något mer konstruktiv ekonomisk världsordning. Detta gav mänskligheten tre decennier av kraftig ekonomisk tillväxt och minskade inkomstklyftor, trots de enorma samtida spänningarna kring avvecklingen av formell kolonialism och ett kallt krig.

En första förutsättning för att något sådant ska ske igen är att åtminstone någon stormakt, och EU kunde vara en sådan med sina egna kärnvapen, drev en sådan linje.

Det behövs ett ekonomiskt ”Frontex” som behandlar europeiska medborgare eller juridiska personer lika omilt som dagens Frontex behandlar utomeuropeiska medborgare och statslösa.

I det medellånga perspektivet kan kapitalkontroll troligen endast uppnås genom militär och ekonomisk beslutsamhet som avskräcker USA och/eller Kina från att hota Europa till att fortsätta att underkasta sig den nuvarande för det europeiska folkflertalet direkt destruktiva världsekonomin med obehindrade och systematiskt destabiliserande kapitalrörelser och både socialt och ekologiskt oförsvarbar så kallad ”frihandel” mellan demokratier och diktaturer.

Gerard Duménils och Dominique Lévys analys av USA pekar på det osannolika i att den nationen på egen hand under de närmaste decennierna skulle överge sin främsta ekonomiska styrkeposition, nämligen dollarns roll som världens finansierings- och reservvaluta, en roll som ytterst baserar sig på funktionen att skydda bland annat ”europeiskt” kapital från beskattning.

Å andra sidan, vem hade trott att Donald Trump skulle sitta i ovala rummet?

Kinas officiella innehav av amerikanska statsskuldspapper överstiger nu en triljon dollar. EU:s samlade innehav är förvisso ännu något större. Finansiellt sparande från världens alla hörn har alltså samlats i New York till en förhållandevis låg ränta, varpå det investeras i och utanför USA till en betydligt högre avkastning (till exempel. som aktie- eller obligationskapital i mycket lönsamma svenska banker, globala franchisenätverk eller direktinvesteringar i industrijordbruk i Polen). Skillnaden mellan omvärldens passiva sparande i den amerikanska ekonomin och amerikanska investeringar i omvärlden, som empiriskt rört sig om ca 4 procentenheter under den nyliberala eran, beskriver dessa författare som uttryck för en formidabel förmåga att ”pumpa inkomster från resten av världen”.

Kapitalkontroll vid Europas gränser och därmed ett stopp för den amerikanska inkomstpumpen förutsätter förutom politisk vilja även välfinansierade repressiva myndigheter som fångar in eller hotar att fånga in Europas alla skatteundvikande opportunister, det vill säga många medborgare och nästan alla stora företag. Det skulle behöva byggas ett ekonomiskt ”Frontex” som behandlar europeiska medborgare eller juridiska personer ungefär lika omilt som det nuvarande Frontex behandlar utomeuropeiska medborgare eller statslösa.

I det korta perspektivet finns en mängd möjligheter som inte kräver något annat än politiska beslut inom nationalstatens ram. Det står exempelvis den svenska staten fritt att styra de statliga pensionsfonderna till att förvärva statsobligationer i högre utsträckning än nu och därmed finansiera ökade offentliga investeringar i bostäder, äldreboenden, sjukvård, utbildning, transportsystem etc.

En plan som kanaliserar låt oss säga 100 miljarder om året under kommande konjunkturnedgång från AP-fonderna till sådana ”strukturreformer” i Sverige är fullt realistisk om bara en riksdagsmajoritet så vill. Likaså att inleda slopandet av ränteavdrag, återinföra en vettig fastighetsskatt, stimulera konkurrens i banksektorn med mera.

Det är givetvis möjligt att den internationella kapitalmarknadens tongivande aktörer, med eller utan den svenska Riksbankens aktiva medverkan, skulle vilja statuera exempel mot ett så olydigt, anti-nyliberalt Sverige och kraftigt överreagera genom att skicka räntorna upp, valutakursen ner och därmed de fyra stora bankerna och några av deras bolånekunder i åtstramning.

Bara den som prövar får veta.

Sverigedemokrater, sannfinländare och andra motståndare till många former av kollektivt ansvarstagande i Europa borde, om de fattade sina sympatisörers bästa, ägna sig åt att stödja en sådan väg för enskilda stater och för Europa. I stället för att föra en politik mot det finansiella skräckväldet i världsekonomin sparkar dessa krafter allt hårdare symboliskt eller faktiskt på nyanlända, hbtq:are, kulturskapare och vänstermänniskor som de utan större tankemöda kan rikta sin aggression mot.

Först ska vinnarna öppna plånboken, sedan kan de helt oskyldiga öppna sina hjärtan.

Utan att för en sekund ha uppfattningen att det är vad man vill, menar jag att många samhällsvetare och framför allt ekonomer bidrar till all denna tragik. Det gör de genom att inrikta sina snävt specialiserade och förment värderingsfria forskargärningar på att antingen tala om små, men påstått ”nödvändiga” strukturreformer (som sparkar välfärdssystemen och därmed demokratin i Europa sönder och samman), eller genom att komma med i mina ögon småaktiga och livsfarliga förmaningar om att socialdemokratiska partier för att rädda sig själva måste betona den nationella framför den ideologiska identiteten.

I stället bör man välja det som enligt min mening är den enda progressiva vägen: först ska vinnarna öppna plånboken, sedan ska förlorarna och de helt oskyldiga öppna sina hjärtan.

***

Följ Arena Essä på Facebook

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.